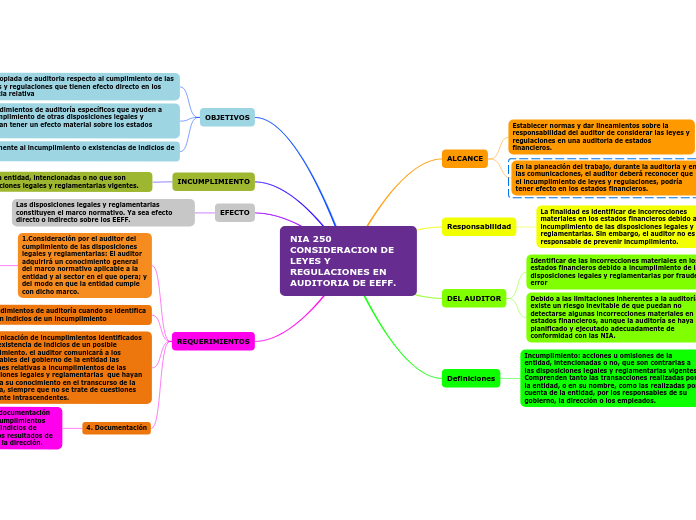

NIA 250 CONSIDERACION DE LEYES Y REGULACIONES EN AUDITORIA DE EEFF.

ALCANCE

Establecer normas y dar lineamientos sobre la responsabilidad del auditor de considerar las leyes y regulaciones en una auditoria de estados financieros.

En la planeación del trabajo, durante la auditoria y en las comunicaciones, el auditor deberá reconocer que el incumplimiento de leyes y regulaciones, podría tener efecto en los estados financieros.

Responsabilidad

La finalidad es identificar de incorrecciones materiales en los estados financieros debido al incumplimiento de las disposiciones legales y reglamentarias. Sin embargo, el auditor no es responsable de prevenir incumplimiento.

DEL AUDITOR

Identificar de las incorrecciones materiales en los estados financieros debido a incumplimiento de las disposiciones legales y reglamentarias por fraude o error

Debido a las limitaciones inherentes a la auditoría, existe un riesgo inevitable de que puedan no detectarse algunas incorrecciones materiales en los estados financieros, aunque la auditoría se haya planificado y ejecutado adecuadamente de conformidad con las NIA.

Definiciones

Incumplimiento: acciones u omisiones de la entidad, intencionadas o no, que son contrarias a las disposiciones legales y reglamentarias vigentes. Comprenden tanto las transacciones realizadas por la entidad, o en su nombre, como las realizadas por cuenta de la entidad, por los responsables de su gobierno, la dirección o los empleados.

OBJETIVOS

A) Obtener evidencia apropiada de auditoria respecto al cumplimiento de las disposiciones de las leyes y regulaciones que tienen efecto directo en los montos y en la importancia relativa

B) La aplicación de procedimientos de auditoría específicos que ayuden a identificar casos de incumplimiento de otras disposiciones legales y reglamentarias que puedan tener un efecto material sobre los estados financieros.

C) Responder adecuadamente al incumplimiento o existencias de indicios de incumplimiento.

INCUMPLIMIENTO

Acción u omisión de la entidad, intencionadas o no que son contaras a las disposiciones legales y reglamentarias vigentes.

EFECTO

Las disposiciones legales y reglamentarias constituyen el marco normativo. Ya sea efecto directo o indirecto sobre los EEFF.

REQUERIMIENTOS

1.Consideración por el auditor del cumplimiento de las disposiciones legales y reglamentarias: El auditor adquirirá un conocimiento general del marco normativo aplicable a la entidad y al sector en el que opera; y del modo en que la entidad cumple con dicho marco.

Solicitará información y evaluará si tiene un efecto maerial sobre los EF.

2. Procedimientos de auditoría cuando se identifica o existen indicios de un incumplimiento

Considerará obtener asesoriamiento juridico.

3. Comunicación de incumplimientos identificados o de la existencia de indicios de un posible incumplimiento. el auditor comunicará a los responsables del gobierno de la entidad las cuestiones relativas a incumplimientos de las disposiciones legales y reglamentarias que hayan llegado a su conocimiento en el transcurso de la auditoría, siempre que no se trate de cuestiones claramente intrascendentes.

Si tiene un efecto material sobre los EF, eterminará si tiene la responsabilidad de comunicar el incumplimiento a partes ajenas

4. Documentación

Hará constar en la documentación de auditoría los incumplimientos identificados, o los indicios de incumplimiento y los resultados de las discusiones con la dirección.