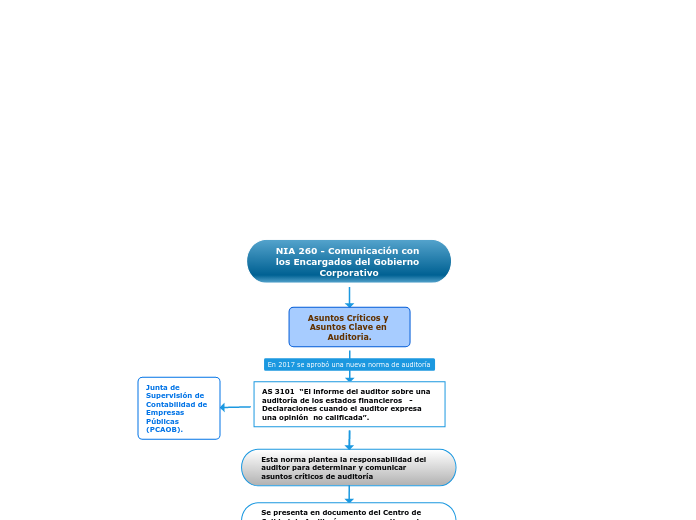

NIA 260 - Comunicación con los Encargados del Gobierno Corporativo

Asuntos Críticos y Asuntos Clave en Auditoria.

AS 3101 “El informe del auditor sobre una auditoría de los estados financieros - Declaraciones cuando el auditor expresa una opinión no calificada”.

Junta de Supervisión de Contabilidad de Empresas Públicas (PCAOB).

Se presenta en documento del Centro de Calidad de Auditoría un comparativo entre las disposiciones del PCAOB

(Asuntos Críticos de Auditoría - CAM)

Cualquier asunto que surja de la auditoría de los estados financieros que fueron comunicadas o requeridas para ser comunicadas al comité de auditoría y que

Se relaciona con cuentas o revelaciones que son importantes para los estados financieros

Involucran el juicio del auditor.

IAASB (Asuntos Clave de Auditoría - KAM)

Los asuntos clave de auditoría son aquellos asuntos que, en el auditor juicio profesional, fueron de mayor importancia en la auditoría de los estados financieros del período actual.

Los asuntos clave de auditoría se seleccionan de asuntos comunicados con los encargados del gobierno

Esta norma plantea la responsabilidad del auditor para determinar y comunicar asuntos críticos de auditoría