NIA 805

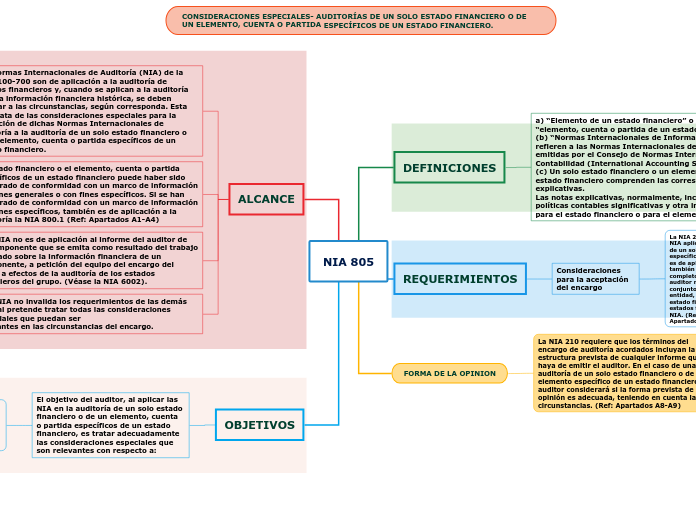

DEFINICIONES

a) “Elemento de un estado financiero” o “elemento” significa un “elemento, cuenta o partida de un estado financiero”.

(b) “Normas Internacionales de Información Financiera” se refieren a las Normas Internacionales de Información Financiera emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board); y

(c) Un solo estado financiero o un elemento específico de un estado financiero comprenden las correspondientes notas explicativas.

Las notas explicativas, normalmente, incluyen un resumen de las políticas contables significativas y otra información relevante

para el estado financiero o para el elemento.

REQUERIMIENTOS

Consideraciones para la aceptación del encargo

La NIA 200 requiere que el auditor cumpla todas las NIA aplicables a la auditoría.3 En el caso de la auditoría de un solo estado financiero o de un elemento específico de un estado financiero, dicho requerimiento es de aplicación independientemente de si el auditor también ha sido contratado para auditar el conjunto completo de los estados financieros de la entidad. Si el auditor no ha sido contratado también para auditar el conjunto completo de los estados financieros de la entidad, el auditor determinará si la auditoría de un solo estado financiero o de un elemento específico de dichos estados financieros es factible, de Conformidad con las NIA. (Ref:

Apartados A5-A6)

FORMA DE LA OPINION

La NIA 210 requiere que los términos del encargo de auditoría acordados incluyan la estructura prevista de cualquier informe que haya de emitir el auditor. En el caso de una auditoría de un solo estado financiero o de un elemento específico de un estado financiero, el auditor considerará si la forma prevista de la opinión es adecuada, teniendo en cuenta las circunstancias. (Ref: Apartados A8-A9)

ALCANCE

Las Normas Internacionales de Auditoría (NIA) de la serie 100-700 son de aplicación a la auditoría de estados financieros y, cuando se aplican a la auditoría de otra información financiera histórica, se deben adaptar a las circunstancias, según corresponda. Esta NIA trata de las consideraciones especiales para la aplicación de dichas Normas Internacionales de Auditoría a la auditoría de un solo estado financiero o de un elemento, cuenta o partida específicos de un estado financiero.

El estado financiero o el elemento, cuenta o partida

específicos de un estado financiero puede haber sido preparado de conformidad con un marco de información con fines generales o con fines específicos. Si se han preparado de conformidad con un marco de información con fines específicos, también es de aplicación a la auditoría la NIA 800.1 (Ref: Apartados A1-A4)

Esta NIA no es de aplicación al informe del auditor de un componente que se emita como resultado del trabajo realizado sobre la información financiera de un componente, a petición del equipo del encargo del grupo a efectos de la auditoría de los estados

financieros del grupo. (Véase la NIA 6002).

Esta NIA no invalida los requerimientos de las demás NIA, ni pretende tratar todas las consideraciones especiales que puedan ser

relevantes en las circunstancias del encargo.

OBJETIVOS

El objetivo del auditor, al aplicar las NIA en la auditoría de un solo estado financiero o de un elemento, cuenta o partida específicos de un estado financiero, es tratar adecuadamente las consideraciones especiales que son relevantes con respecto a:

(a) la aceptación del encargo;

(b) la planificación y la ejecución de dicho encargo; y

(c) la formación de una opinión y el informe sobre el estado financiero o sobre el elemento, cuenta o partida específicos de un estado financiero.