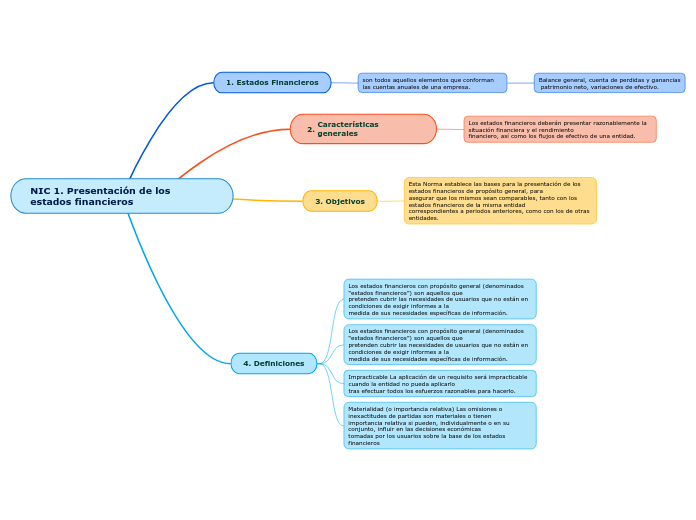

NIC 1. Presentación de los estados financieros

Estados Financieros

son todos aquellos elementos que conforman las cuentas anuales de una empresa.

Balance general, cuenta de perdidas y ganancias

patrimonio neto, variaciones de efectivo.

Características generales

Los estados financieros deberán presentar razonablemente la situación financiera y el rendimiento

financiero, así como los flujos de efectivo de una entidad.

Objetivos

Esta Norma establece las bases para la presentación de los estados financieros de propósito general, para

asegurar que los mismos sean comparables, tanto con los estados financieros de la misma entidad

correspondientes a periodos anteriores, como con los de otras entidades.

Definiciones

Los estados financieros con propósito general (denominados “estados financieros”) son aquellos que

pretenden cubrir las necesidades de usuarios que no están en condiciones de exigir informes a la

medida de sus necesidades específicas de información.

Los estados financieros con propósito general (denominados “estados financieros”) son aquellos que

pretenden cubrir las necesidades de usuarios que no están en condiciones de exigir informes a la

medida de sus necesidades específicas de información.

Impracticable La aplicación de un requisito será impracticable cuando la entidad no pueda aplicarlo

tras efectuar todos los esfuerzos razonables para hacerlo.

Materialidad (o importancia relativa) Las omisiones o inexactitudes de partidas son materiales o tienen

importancia relativa si pueden, individualmente o en su conjunto, influir en las decisiones económicas

tomadas por los usuarios sobre la base de los estados financieros