NIF C-4 INVENTARIOS

OBJETIVO

Esta Norma de Información Financiera (NIF) tiene como objetivo establecer las normas de valuación, presentación y revelación para el reconocimiento inicial y posterior de los inventarios en el estado de posición financiera1 de una entidad económica.

ALCANCE

Las disposiciones de esta NIF son aplicables a todas las entidades que emitan estados financieros en los términos establecidos en la NIF A-3, Necesidades de los usuarios y objetivos de los estados financieros.

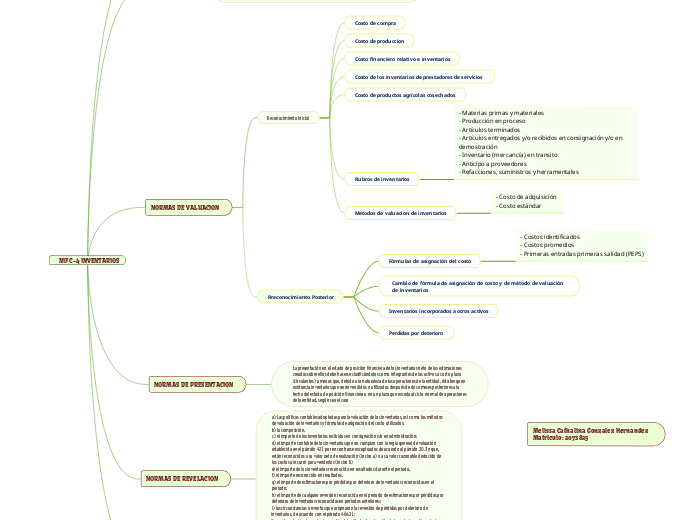

NORMAS DE VALUACION

Reconocimiento Inicial

Costo de compra

Costo de produccion

Costo financiero relativo e inventarios

Costo de los inventarios de prestadores de servicios

Costo de productos agrícolas cosechados

Rubros de inventarios

- Materias primas y materiales

- Producción en proceso

- Artículos terminados

- Artículos entregados y/o recibidos en consignación y/o en demostración

- Inventario (mercancía) en transito

- Anticipo a proveedores

- Refacciones, suministros y herramentales

Metodos de valuacion de inventarios

- Costo de adquisición

- Costo estándar

Rreconocimiento Posterior

Fórmulas de asignación del costo

- Costos identificados

- Costos promedios

- Primeras entradas primeras salidad (PEPS)

Cambio de fórmula de asignación de costo y de método de valuación de inventarios

Inventarios incorporados a otros activos

Perdidas por deterioro

NORMAS DE PRESENTACION

La presentación en el estado de posición financiera de los inventarios neto de las estimaciones creadas sobre ellos debe hacerse clasificándolos como integrantes de los activos a corto plazo (circulantes) a menos que, debido a la naturaleza de las operaciones de la entidad, ésta tenga en existencia inventarios que serán vendidos o utilizados después de doce meses posteriores a la fecha del estado de posición financiera o en un plazo que exceda al ciclo normal de operaciones de la entidad, según sea el caso

NORMAS DE REVELACION

a) Las políticas contables adoptadas para la valuación de los inventarios, así como los métodos de valuación de inventarios y fórmulas de asignación del costo utilizados;

b) la composición,

c) el importe de los inventarios recibidos en consignación y/o en administración;

d) el importe contable de los inventarios que no cumplan con la regla general de valuación establecida en el párrafo 42.1 por encontrarse exceptuados de acuerdo al párrafo 20.3 y que, están reconocidos a su valor neto de realización (inciso a) o a su valor razonable deducido de los costos a incurrir para venderlos (inciso b)

e) el importe de los inventarios reconocido en resultados durante el periodo,

f) el importe reconocido en resultados,

g) el importe de estimaciones por pérdidas por deterioro de inventarios reconocidas en el periodo;

h) el importe de cualquier reversión reconocida en el periodo de estimaciones por pérdidas por deterioro de inventarios reconocidas en periodos anteriores;

i) las circunstancias o eventos que originaron la reversión de pérdidas por deterioro de inventarios, de acuerdo con el párrafo 46.4.2.1;

j) una descripción de cualquier cambio del método de valuación de inventarios o fórmula de asignación de costo de inventarios,

k) los gravámenes existentes sobre los inventarios y/o si éstos han sido cedidos en garantía, haciendo referencia al pasivo correspondiente.

VIGENCIA

Las disposiciones contenidas en esta NIF entran en vigor para ejercicios que se inicien a partir del 1º de enero de 2011.