NORMA INTERNACIONAL DE

AUDITORÍA 700

Vigencia

Esta NIA entra en vigor para las auditorías de estados

financieros de los periodos que inicien en o después del 15

de diciembre de 2009.

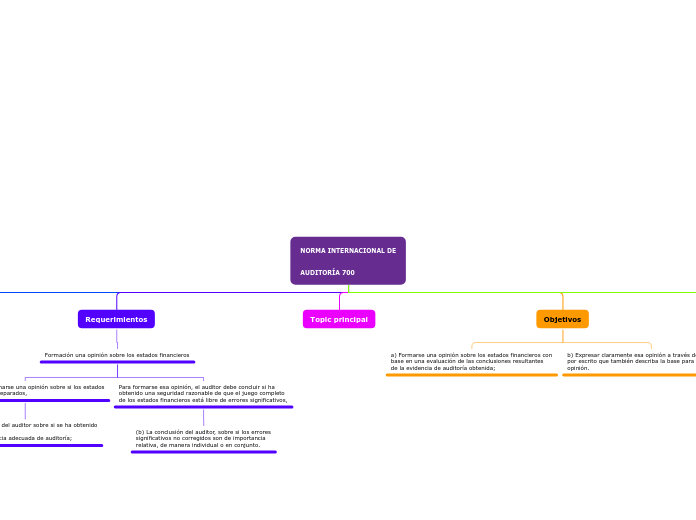

Requerimientos

Formación una opinión sobre los estados financieros

El auditor debe formarse una opinión sobre si los estados

financieros están preparados,

(a) La conclusión del auditor sobre si se ha obtenido

suficiente evidencia adecuada de auditoría;

Para formarse esa opinión, el auditor debe concluir si ha

obtenido una seguridad razonable de que el juego completo

de los estados financieros está libre de errores significativos,

(b) La conclusión del auditor, sobre si los errores

significativos no corregidos son de importancia

relativa, de manera individual o en conjunto.

Topic principal

Objetivos

a) Formarse una opinión sobre los estados financieros con

base en una evaluación de las conclusiones resultantes

de la evidencia de auditoría obtenida;

b) Expresar claramente esa opinión a través de un dictamen

por escrito que también describa la base para esa

opinión.

Alcance

Trata sobre las

responsabilidades del auditor al formarse una opinión sobre

los estados financieros. También se refiere a la forma y el

contenido del dictamen del auditor emitido como resultado

de una auditoría de estados financieros.