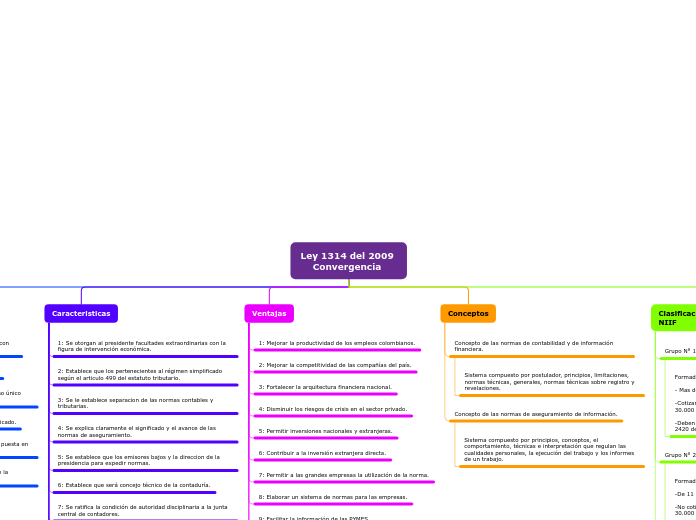

Ley 1314 del 2009

Convergencia

En que consiste

1: Reglamenta la convergencia a nuestras normas con las internacionales.

2: Separar las normas contables de las tributarias.

3: Imponer al concejo técnico de la contaduría como único redactor de las normas de convergencia.

4: Obligar a la contabilidad a llevar regimen simplificado.

5: Fijar plazos desde el 2010 hasta el 2014 para la puesta en matrcha.

6: Evitar la incoherencia de reglamentaciones entre la superintendencia y otros organismos del estado.

Caracteristicas

1: Se otorgan al presidente facultades extraordinarias con la figura de intervención económica.

2: Establece que los pertenecientes al régimen simplificado según el articulo 499 del estatuto tributario.

3: Se le establece separacion de las normas contables y tributarias.

4: Se explica claramente el significado y el avance de las normas de aseguramiento.

5: Se establece que los emisores bajos y la direccion de la presidencia para expedir normas.

6: Establece que será concejo técnico de la contaduría.

7: Se ratifica la condición de autoridad disciplinaria a la junta central de contadores.

8:Establece para las entidades de inspección, control y vigilancia.

9:El gobierno modificara la conformación, estructura y funcionamiento del consejo técnico.

10: Se establece que ciertos organismos contaran con recursos necesarios para sus funciones.

11: Establece que los organismos del estado tengan mas competencia con los entes privados y públicos.

12: La primera revisión por parte del concejo técnico de la contaduría debe ser.

13: Para las personas no comerciantes se aplicará en forma supletiva el código.

Ventajas

1: Mejorar la productividad de los empleos colombianos.

2: Mejorar la competitividad de las compañías del país.

3: Fortalecer la arquitectura financiera nacional.

4: Disminuir los riesgos de crisis en el sector privado.

5: Permitir inversiones nacionales y extranjeras.

6: Contribuir a la inversión extranjera directa.

7: Permitir a las grandes empresas la utilización de la norma.

8: Elaborar un sistema de normas para las empresas.

9: Facilitar la información de las PYMES.

10: Evitar diversidad y la desarticulacion.

11: Eliminar los conflictos con la contabilidad tributaria.

Conceptos

Concepto de las normas de contabilidad y de información financiera.

Sistema compuesto por postulador, principios, limitaciones, normas técnicas, generales, normas técnicas sobre registro y revelaciones.

Concepto de las normas de aseguramiento de información.

Sistema compuesto por principios, conceptos, el comportamiento, técnicas e interpretación que regulan las cualidades personales, la ejecución del trabajo y los informes de un trabajo.

Clasificación de las empresas según las NIIF

Grupo N° 1

Formado por las grandes empresas:

- Mas de 200 empleados.

-Cotizan en la bolsa de valores o tienen activos mayores a 30.000 SMMLV.

-Deben aplicar las NIIF contenidas en el anexo N° 1 de la ley 2420 de 2015.

Grupo N° 2

Formado por las pequeñas y medianas empresas (PYMES)

-De 11 a 200 empleados.

-No cotizan en bolsa y sus activos estan en el rango de 500 a 30.000 SMMLV y sus ingresos son mayores a 6.000 SMMLV.

-Deben aplicar a las NIIF para PYMES contenidas en el anexo N° 2 de la ley 2024 de 2015.

Grupo N° 3

Formado por las microempresas

-Menos de 10 empleados.

-Activos menores a 500 SMMLV y los ingresos son menores a 6.000 SMMLV.

-No aplican a las NIIF, aplican a los nuevos principios de contabilidad generalmente aceptados PCGA, adoptados y contenidos en el anexo N°3 de la ley 2024 de 2015.