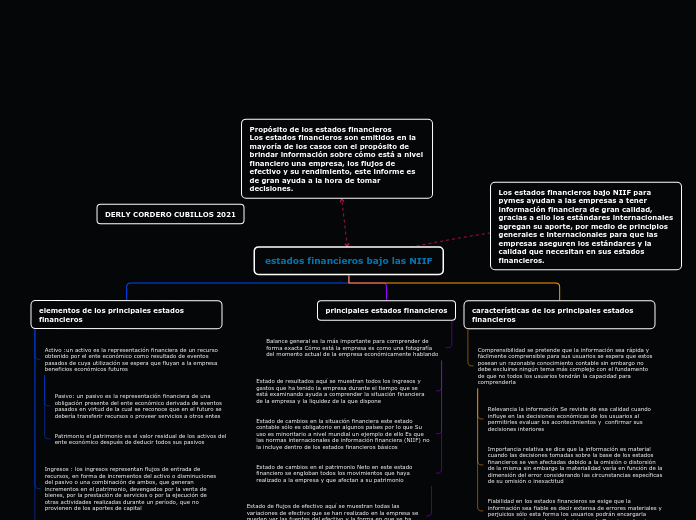

estados financieros bajo las NIIF

elementos de los principales estados financieros

Activo :un activo es la representación financiera de un recurso obtenido por el ente económico como resultado de eventos pasados de cuya utilización se espera que fluyan a la empresa beneficios económicos futuros

Pasivo: un pasivo es la representación financiera de una obligación presente del ente económico derivada de eventos pasados en virtud de la cual se reconoce que en el futuro se debería transferir recursos o proveer servicios a otros entes

Patrimonio el patrimonio es el valor residual de los activos del ente económico después de deducir todos sus pasivos

Ingresos : los ingresos representan flujos de entrada de recursos, en forma de incrementos del activo o disminuciones del pasivo o una combinación de ambos, que generan incrementos en el patrimonio, devengados por la venta de bienes, por la prestación de servicios o por la ejecución de otras actividades realizadas durante un período, que no provienen de los aportes de capital

Costos: Los costos representan erogaciones y cargos asociados Clara y directamente con la adquisición o la producción de los bienes o la prestación de los servicios de los cuales un ente económico obtuvo sus ingresos

Gastos los gastos representan flujos de salida de recursos en forma de disminuciones del activo o incrementos del pasivo o una combinación de ambos que generan disminuciones del patrimonio incurridos en las actividades de administración comercialización investigación y financiación realizadas durante un período que no provienen de los retiros de capital o de utilidades o excedentes

Corrección monetaria la corrección monetaria representa la ganancia o pérdida obtenida por un ente económico como consecuencia de la exposición a la inflación de sus activos y pasivos monetarios reconocida conforme a las disposiciones de este decreto

Cuentas de orden fiduciarias las cuentas de orden fiduciarias reflejan los activos los pasivos el patrimonio y las operaciones de otros entes que por virtud de las normas legales o de un contrato se encuentran bajo la administración del ente económico

Cuentas de orden fiscal las cuentas de orden Fiscales deben reflejar las diferencias de valor existentes entre las cifras incluidas en el balance y en el estado de resultados y las utilizadas para la elaboración de las declaraciones tributarias en forma tal que Unas y otras pueden conciliarse

Cuentas de orden de control las cuentas de orden de control son utilizadas por el ente económico para registrar operaciones realizadas con terceros que por su naturaleza no afectan la situación financiera de aquel se usan también para ejercer control interno

principales estados financieros

Balance general es la más importante para comprender de forma exacta Cómo está la empresa es como una fotografía del momento actual de la empresa económicamente hablando

Estado de resultados aquí se muestran todos los ingresos y gastos que ha tenido la empresa durante el tiempo que se está examinando ayuda a comprender la situación financiera de la empresa y la liquidez de la que dispone

Estado de cambios en la situación financiera este estado contable sólo es obligatorio en algunos países por lo que Su uso es minoritario a nivel mundial un ejemplo de ello Es que las normas internacionales de información financiera (NIIF) no la incluye dentro de los estados financieros básicos

Estado de cambios en el patrimonio Neto en este estado financiero se engloban todos los movimientos que haya realizado a la empresa y que afectan a su patrimonio

Estado de flujos de efectivo aquí se muestran todas las variaciones de efectivo que se han realizado en la empresa se pueden ver las fuentes del efectivo y la forma en que se ha aplicado en la organización

características de los principales estados financieros

Comprensibilidad se pretende que la información sea rápida y fácilmente comprensible para sus usuarios se espera que estos posean un razonable conocimiento contable sin embargo no debe excluirse ningún tema más complejo con el fundamento de que no todos los usuarios tendrán la capacidad para comprenderla

Relevancia la información Se reviste de esa calidad cuando influye en las decisiones económicas de los usuarios al permitirles evaluar los acontecimientos y confirmar sus decisiones interiores

Importancia relativa se dice que la información es material cuando las decisiones tomadas sobre la base de los estados financieros se ven afectadas debido a la omisión o distorsión de la misma sin embargo la materialidad varía en función de la dimensión del error considerando las circunstancias específicas de su omisión o inexactitud

Fiabilidad en los estados financieros se exige que la información sea fiable es decir extensa de errores materiales y perjuicios sólo esta forma los usuarios podrán encargarla como una guía para tomar decisiones de Gran importancia