SARC

ORIGEN

El Sistema de Administración de Riesgo Crediticio (SARC) es un mecanismo de las entidades registradas bajo la Superintendencia Financiera y su existencia se basa en la premisa de que “el pilar fundamental de la supervisión bancaria está en la gestión interna de riesgo por parte de las entidades financieras

A QUIEN SE LE REPORTA EN CASO DE PRESENTRASE

Las organizaciones vigiladas deben diseñar un sistema efectivo, veraz, eficiente y oportuno de reportes, tanto internos como externos, que garantice el funcionamiento de sus procesos y procedimientos y el cumplimiento de los requerimientos normativos.

Reportes internos: El área encargada de la gestión de riesgos, debe elaborar por lo menos cada mes, reportes que permitan a la administración conocer el perfil de riesgo de crédito que tiene la organización, la situación de la cartera colocada, el cumplimiento de las políticas, cupos, límites y atribuciones de crédito y demás elementos del SARC y el cumplimiento de las normas legales vigentes en materia de gestión del riesgo de crédito.

Reportes externos: En concordancia con las disposiciones legales vigentes sobre la materia, las organizaciones solidarias deben suministrar al público la información necesaria con el fin de que éste pueda conocer las condiciones del crédito y la estrategia general de gestión del riesgo de crédito que lleva a cabo la organización.

Reporte a la súper intendencia: Los resultados de las evaluaciones totales y de las actualizaciones de calificación de riesgo efectuadas por las organizaciones vigiladas, deben incorporarse en los informes trimestrales de operaciones activas de crédito que se remitan a la Superintendencia, con corte a los meses de marzo, junio, septiembre y diciembre. Esta Superintendencia podrá solicitar informes adicionales a los anteriormente descritos cuando los considere necesarios.

OBJETIVOS

OBJETIVO GENERAL DE LA URC

Asegurar la administración por riesgos en todos los procesos de la organización

inherentes a la administración del crédito en todas sus etapas, de acuerdo con la

normatividad vigente, con lo cual se definan las políticas, los criterios y la forma

mediante la cual Financiera Juriscoop evalúa, asume, califica, controla y cubre los

factores implícitos en el riesgo crediticio.

El Sistema de Administración de Riesgo de Crédito (SARC) en la entidad busca

garantizar su crecimiento expandiendo las colocaciones en nuevos mercados y nuevas

modalidades de crédito, de acuerdo con el perfil y apetito de riesgo definido.

OBJETIVOS ESPECÍFICOS

a. Asegurar la administración por riesgos en todos los procesos de la organización, de

acuerdo con las normas nacionales e internacionales.

b. Mantener la estructura financiera, los procesos administrativos, comerciales y

tecnológicos, de acuerdo con las condiciones cambiantes del mercado.

c. Definir las políticas referentes a niveles y límites de exposición de los créditos

totales, individuales y por portafolios así como de los cupos de adjudicación y límites

de concentración por deudor, sector o grupo económico.

d. Precisar las políticas que permitan definir las características básicas de los sujetos de

crédito de la entidad y los niveles de tolerancia frente al riesgo, para discriminar entre

sus potenciales clientes si son Sujetos de crédito y definir los niveles de adjudicación

para cada uno de ellos.

e. Definir las políticas que determinen los criterios para la exigencia y aceptación de

garantías para cada tipo de crédito. En lo que se refiere a avalúos de los bienes

recibidos en garantía, la política debe contener criterios de realización de avalúos que

se refieran a su objetividad, certeza de la fuente, transparencia, integridad y

suficiencia, independencia y profesionalidad del evaluador, antigüedad y Contenido

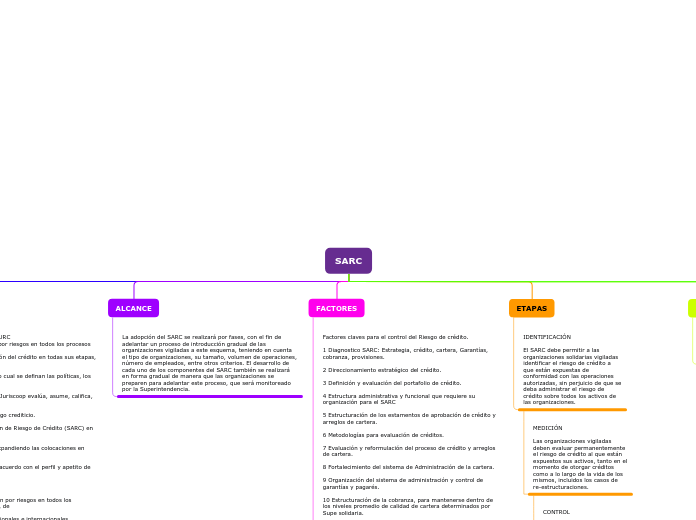

ALCANCE

La adopción del SARC se realizará por fases, con el fin de adelantar un proceso de introducción gradual de las organizaciones vigiladas a este esquema, teniendo en cuenta el tipo de organizaciones, su tamaño, volumen de operaciones, número de empleados, entre otros criterios. El desarrollo de cada uno de los componentes del SARC también se realizará en forma gradual de manera que las organizaciones se preparen para adelantar este proceso, que será monitoreado por la Superintendencia.

FACTORES

Factores claves para el control del Riesgo de crédito.

1 Diagnostico SARC: Estrategia, crédito, cartera, Garantías, cobranza, provisiones.

2 Direccionamiento estratégico del crédito.

3 Definición y evaluación del portafolio de crédito.

4 Estructura administrativa y funcional que requiere su organización para el SARC

5 Estructuración de los estamentos de aprobación de crédito y arreglos de cartera.

6 Metodologías para evaluación de créditos.

7 Evaluación y reformulación del proceso de crédito y arreglos de cartera.

8 Fortalecimiento del sistema de Administración de la cartera.

9 Organización del sistema de administración y control de garantías y pagarés.

10 Estructuración de la cobranza, para mantenerse dentro de los niveles promedio de calidad de cartera determinados por Supe solidaria.

11 Estructuración y reglamentación del comité de cartera, conforme las nuevas exigencias de la Superintendencia.

12 Modelos analíticos para evaluación de la calidad, el riesgo y tendencia de la cartera.

13 Documentación de las políticas, normas y procedimientos de: crédito, garantías, cartera y cobranza (Manual de SARC).

14 Capacitación y entrenamiento del equipo humano: Analistas de crédito, Analistas de Cartera, Gestores de Cobro, Miembros del Comité de cartera, Asesores comerciales, Directores de oficina.

ETAPAS

IDENTIFICACIÓN

El SARC debe permitir a las

organizaciones solidarias vigiladas

identificar el riesgo de crédito a

que están expuestas de

conformidad con las operaciones

autorizadas, sin perjuicio de que se

deba administrar el riesgo de

crédito sobre todos los activos de

las organizaciones.

MEDICIÓN

Las organizaciones vigiladas

deben evaluar permanentemente

el riesgo de crédito al que están

expuestos sus activos, tanto en el

momento de otorgar créditos

como a lo largo de la vida de los

mismos, incluidos los casos de

re-estructuraciones.

CONTROL

El SARC debe permitir a las

organizaciones tomar las

medidas conducentes a

controlar el riesgo de crédito al

que se ven expuestas en el

desarrollo de sus operaciones.

a) Permitir el control de los

niveles de exposición al riesgo de

crédito y los límites generales

establecidos por las organizaciones

vigiladas.

b) Permitir el control de los

límites y niveles de exposición al

riesgo de crédito consolidado por

factor o módulo de riesgo.

c) Permitir la cuantificación del

riesgo de crédito y su

incorporación dentro de la

estructura de control y gestión de

riesgos de toda la organización.

MONITOREO

El SARC debe permitir a las

organizaciones vigiladas llevar a

cabo un seguimiento permanente

de la evolución de su exposición

al riesgo de crédito.

a) Guardar correspondencia con el

volumen y complejidad de las operaciones

desarrolladas por la organización solidaria.

b) Las organizaciones vigiladas deben

evaluar permanentemente el riesgo

incorporado en sus activos crediticios, tanto

en el momento de otorgar créditos como a

lo largo de la vida de los mismos, incluidos

los casos de reestructuraciones.

c) Permitir el seguimiento de los niveles

de exposición al riesgo de crédito y los

límites generales establecidos por la

organización solidaria.

d) Permitir el seguimiento de los límites y

niveles de exposición al riesgo de crédito

consolidado por los tipos de cartera y tipos

de deudor.

e) Permitir la elaboración de reportes

gerenciales y de monitoreo de riesgos que

evalúen los resultados de las estrategias

adoptadas.

RIESGO DE ASOCIADO

El riesgo de crédito es la pérdida presentada por el incumplimiento o cumplimiento parcial de las obligaciones de los deudores, produciendo así la disminución en el valor de los activos de la entidad. Esto aparece de riesgos asociados

FUENTES QUE LO REGULAN

Superintendencia financiera