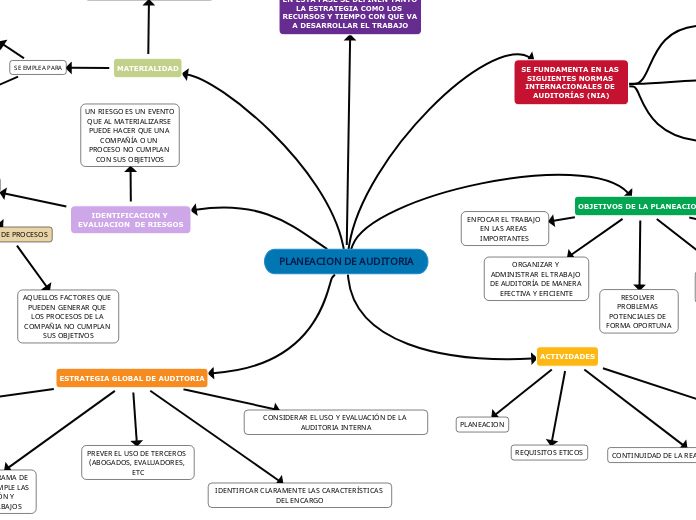

PLANEACION DE AUDITORIA

ACTIVIDADES

COMPRENSION DEL TRABAJO

CONTINUIDAD DE LA REALACION CON EL CLIENTE

REQUISITOS ETICOS

PLANEACION

ESTRATEGIA GLOBAL DE AUDITORIA

CONSIDERAR EL USO Y EVALUACIÓN DE LA AUDITORIA INTERNA

IDENTIFICAR CLARAMENTE LAS CARACTERÍSTICAS DEL ENCARGO

PREVER EL USO DE TERCEROS (ABOGADOS, EVALUADORES, ETC

ELABORAR EL CRONOGRAMA DE AUDITORÍA QUE CONTEMPLE LAS FECHAS DE EJECUCIÓN Y REVISIÓN DE LOS TRABAJOS

ASIGNAR MIEMBROS DEL EQUIPO CON EXPERIENCIA APROPIADA PARA AREAS DE ALTO RIESGO

OBJETIVOS DE LA PLANEACION

ENFOCAR EL TRABAJO EN LAS AREAS IMPORTANTES

ORGANIZAR Y ADMINISTRAR EL TRABAJO DE AUDITORÍA DE MANERA EFECTIVA Y EFICIENTE

RESOLVER PROBLEMAS POTENCIALES DE FORMA OPORTUNA

ASISTIR EN LA SELECCIÓN DE LOS MIEMBROS DE EQUIPO DE TRABAJO

FACILITAR LA DIRECCION Y SUPERVISION DE LOS MIEMBROS DEL EQUIPO DE TRABAJO

SE FUNDAMENTA EN LAS SIGUIENTES NORMAS INTERNACIONALES DE AUDITORÍAS (NIA)

NORMA 300 "DE PLANIFICACION DE AUDITORIA"

NIA 315 "IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIÓN MATERIAL MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y DE SU ENTORNO"

NIA 320 "IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACION Y EJECUCION DE LA AUDITORÍA"

EN ESTA FASE SE DEFINEN TANTO LA ESTRATEGIA COMO LOS RECURSOS Y TIEMPO CON QUE VA A DESARROLLAR EL TRABAJO

MATERIALIDAD

SE REFIERE A LA CIFRA O CIFRAS DETERMINADAS POR EL AUDITOR, SEGÚN LAS CUALES LAS INCORRECCIONES NO CORREGIDAS Y NO DETECTADAS NO INCIDEN EN LA OPINIÓN DE LOS ESTADOS FINANCIEROS O DE TRANSACCIONES, SALDOS CONTABLES O INFORMACIÓN A REVELAR

SE EMPLEA PARA

DEFINIR LAS TRANSACCIONES SIGNIFICATIVAS (TODAS LAS TRANSACCIONES SUPERIORES A LA MATERIALIDAD DE PLANEACION NO SIGNIFICATIVAS)

DEFINIR EL LIMITE DE DIFERENCIAS DE AUDITORIA QUE EL AUDITOR PUEDE ACEPTAR PARA NO GENERAR UNA SALVEDAD

IDENTIFICACION Y EVALUACION DE RIESGOS

UN RIESGO ES UN EVENTO QUE AL MATERIALIZARSE PUEDE HACER QUE UNA COMPAÑÍA O UN PROCESO NO CUMPLAN CON SUS OBJETIVOS

TIPOS DE RIESGOS

RIESGOS DE PROCESOS

AQUELLOS FACTORES QUE PUEDEN GENERAR QUE LOS PROCESOS DE LA COMPAÑIA NO CUMPLAN SUS OBJETIVOS

RIESGOS DE FRAUDE

FACTORES QUE PUEDEN GENERAR QUE SE PRESENTEN FRAUDES DENTRO DE LA ORGANIZACION

RIESGOS DE NEGOCIO

SON AQUELLOS FACTORES QUE PUEDEN GENERAR QUE LA COMPAÑÍA NO LOGRE SUS OBJETIVOS