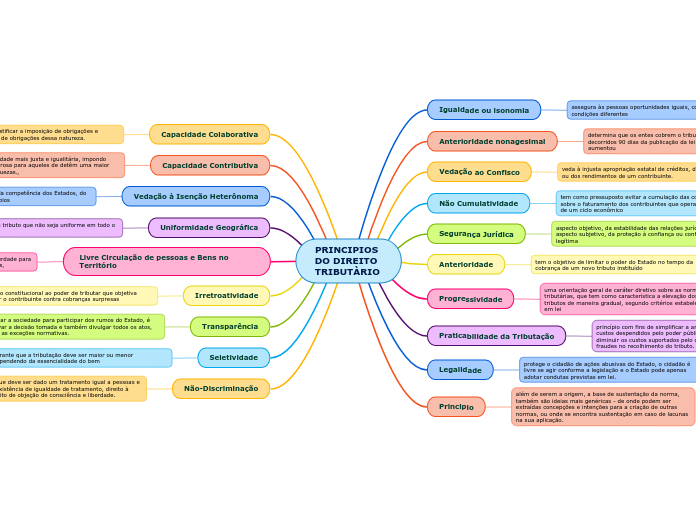

PRINCIPIOS DO DIREITO TRIBUTÀRIO

Igualdade ou isonomia

assegura às pessoas oportunidades iguais, considerando suas condições diferentes

Anterioridade nonagesimal

determina que os entes cobrem o tributo somente depois de decorridos 90 dias da publicação da lei que o instituiu ou aumentou

Vedação ao Confisco

veda à injusta apropriação estatal de créditos, do patrimônio ou dos rendimentos de um contribuinte.

Não Cumulatividade

tem como pressuposto evitar a cumulação das contribuições sobre o faturamento dos contribuintes que operam ao longo de um ciclo econômico

Segurança Jurídica

aspecto objetivo, da estabilidade das relações jurídicas, e o aspecto subjetivo, da proteção à confiança ou confiança legítima

Anterioridade

tem o objetivo de limitar o poder do Estado no tempo da cobrança de um novo tributo instituído

Progressividade

uma orientação geral de caráter diretivo sobre as normas tributárias, que tem como característica a elevação dos tributos de maneira gradual, segundo critérios estabelecidos em lei

Praticabilidade da Tributação

princípio com fins de simplificar a arrecadação, a redução dos custos despendidos pelo poder público em prol da fiscalização, diminuir os custos suportados pelo contribuinte e evitar as fraudes no recolhimento do tributo.

Legalidade

protege o cidadão de ações abusivas do Estado, o cidadão é livre se agir conforme a legislação e o Estado pode apenas adotar condutas previstas em lei.

Principio

além de serem a origem, a base de sustentação da norma, também são ideias mais genéricas - de onde podem ser extraídas concepções e intenções para a criação de outras normas, ou onde se encontra sustentação em caso de lacunas na sua aplicação.

Capacidade Colaborativa

instrumento para justificar a imposição de obrigações e controlar a validade de obrigações dessa natureza.

Capacidade Contributiva

busca de uma sociedade mais justa e igualitária, impondo tributação mais onerosa para aqueles de detêm uma maior concentração de riquezas.,

Vedação à Isenção Heterônoma

instituir isenções de tributos da competência dos Estados, do Distrito Federal ou dos Municípios

Uniformidade Geográfica

veda a instituição de tributo que não seja uniforme em todo o território nacional

Livre Circulação de pessoas e Bens no Território

não poderão ser impostas limitações/restrições a esta liberdade para além das que já estão previstas no Tratado e nas Diretivas,

Irretroatividade

limitação constitucional ao poder de tributar que objetiva prevenir o contribuinte contra cobranças surpresas

Transparência

chamar a sociedade para participar dos rumos do Estado, é motivar a decisão tomada e também divulgar todos os atos, salvo as exceções normativas.

Seletividade

garante que a tributação deve ser maior ou menor dependendo da essencialidade do bem

Não-Discriminação

considera que deve ser dado um tratamento igual a pessoas e envolve a existência de igualdade de tratamento, direito à justiça, direito de objeção de consciência e liberdade.