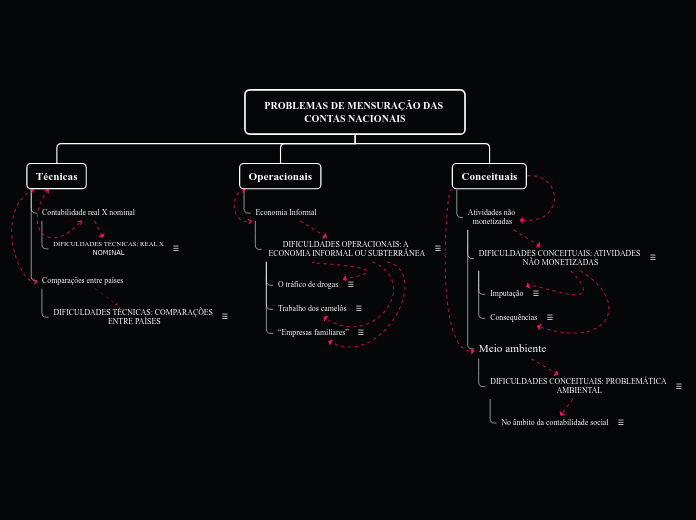

PROBLEMAS DE MENSURAÇÃO DAS CONTAS NACIONAIS

Técnicas

Contabilidade real X nominal

DIFICULDADES TÉCNICAS: REAL X

NOMINAL

✓moeda: ativo de valor nominal = A contabilidade real deve incluir também a perda do poder aquisitivo dos ativos monetários decorrente da inflação;✓na conta do governo = adição do imposto inflacionário; nas transferências, transformar juros nominais em reais.

Comparações entre países

DIFICULDADES TÉCNICAS: COMPARAÇÕES

ENTRE PAÍSES

➢Agregados mensurados na moeda doméstica:✓solução = Utilização da taxa cambial;✓problemas = nem todos os bens produzidos em um país são transacionados com os outros e existência de subsídios, de custos diferenciados de transporte e tarifas alfandegárias.✓substituição das taxas de câmbio por taxas de conversão que reflitam as paridades de poder de compra. (PPP)➢Diferenças metodológicas: cada país trata da forma que lhe convém a = existência de atividades não-monetizadas e economia informal ou mercado informal

Operacionais

Economia Informal

DIFICULDADES OPERACIONAIS: A

ECONOMIA INFORMAL OU SUBTERRÂNEA

➢Atividades de compra e venda e de produção de bens e serviços que não se dão por meio de empresas oficialmente constituídas, e surge o problema de como mensurá-las, isto é, de como incorporar seu valor produzido ao valor do produto agregado.

O tráfico de drogas

Considerado um desserviço, portanto, não deve ter o seu valor incorporado ao produto.

Trabalho dos camelôs

Movimentam uma parcela considerável do comércio de mercadorias, mas seu valor não entra no cálculo do produto.

“Empresas familiares”

A medida em que suas atividades se confundem com a da própria família, torna-se difícil estimar seu valor produzido.

Conceituais

Atividades não

monetizadas

DIFICULDADES CONCEITUAIS: ATIVIDADES

NÃO MONETIZADAS

➢Existe ainda uma parcela de atividades econômicas que não passa pelo circuito bens e serviços – dinheiro – bens e serviços – dinheiro, ou seja, que não se integra ao fluxo circular da renda;➢Como considerá-los do ponto de vista das contas nacionais?Aceita-se, convencionalmente, que algumas das atividades não monetizadas tenham seu valor computado no cálculo dos agregados, enquanto outras não tenham. Sendo uma convenção, sua inclusão varia de país para país.

Imputação

A contabilidade nacional procura estimar o valor monetário das atividades não monetizadas imputando-lhes os valores que elas supostamente teriam se tivessem passado pelo mercado.

Consequências

-Grau de arbítrio;•Nos preços;•Na definição de qual atividade vai ou não ser considerada no agregado da economia;•Dificuldade nas comparações internacionais.

Meio ambiente

DIFICULDADES CONCEITUAIS: PROBLEMÁTICA

AMBIENTAL

➢ Evolução na produção e no consumo = maior degradação do meio ambiente;Conceito de externalidades negativas, ou seja, custos decorrentes da atividade econômica que não são valorados pelo mercado. Ou ainda, há uma externalidade negativa quando a atividade de um agente econômico afeta negativamente o bem-estar ou o lucro de outro agente e não há nenhum mecanismo de mercado que faça com que este último seja compensado por isso.

No âmbito da contabilidade social

o grande problema em se considerar as perdas sofridas pelo ambiente está na dificuldade de torná-las mensuráveis em termos monetários;➢O uso dos recursos naturais interfere de duas maneiras nas relações econômicas (deveria ser computado):Uso dos recursos como um serviço prestado pelo meio ambiente, portanto, deveria ser pago, como não o é, representa um subsídio à produção;O uso dos recursos resulta em custos, que deveriam ser deduzidos do cálculo do produto.➢Medir as despesas necessárias para se evitar a degradação, restaurar as perdas ou compensar as gerações futuras pelos problemas;➢Investimentos em instalação de equipamentos antipoluentes, despesas de controle e limpeza ambiental, gastos com saúde.➢Uso do conceito de disposição a pagar: estimativas acerca do valor das perdas impostas ao meio ambiente, baseando-se na disposição das pessoas em pagar pela redução de tais perdas.➢Alteração na conta de produção ao se deduzir os custos de utilização dos recursos naturais;➢Criação de uma conta adicional para detalhar as perdas impostas ao ambiente pelos processos de produção e consumo.