Proceso contable y estados financieros

proceso contable

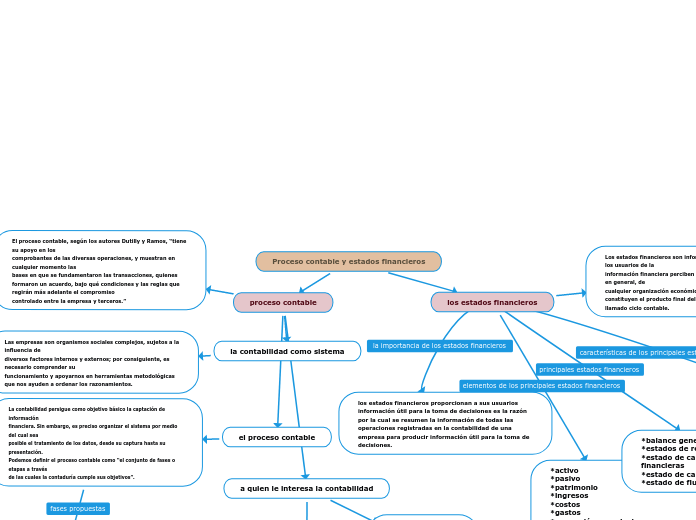

El proceso contable, según los autores Dutilly y Ramos, “tiene su apoyo en los

comprobantes de las diversas operaciones, y muestran en cualquier momento las

bases en que se fundamentaron las transacciones, quienes formaron un acuerdo, bajo qué condiciones y las reglas que regirán más adelante el compromiso

controlado entre la empresa y terceros.”

la contabilidad como sistema

Las empresas son organismos sociales complejos, sujetos a la influencia de

diversos factores internos y externos; por consiguiente, es necesario comprender su

funcionamiento y apoyarnos en herramientas metodológicas que nos ayuden a ordenar los razonamientos.

el proceso contable

La contabilidad persigue como objetivo básico la captación de información

financiera. Sin embargo, es preciso organizar el sistema por medio del cual sea

posible el tratamiento de los datos, desde su captura hasta su presentación.

Podemos definir el proceso contable como “el conjunto de fases o etapas a través

de las cuales la contaduría cumple sus objetivos”.

*sistematización

*valuación

*procedimiento

*evaluación

información

a quien le interesa la contabilidad

la auditoria

Es la rama de la contaduría que tiene como función principal revisar el desarrollo del

proceso contable con el propósito de comprobar la contabilidad de la información

financiera, obtenida por la contabilidad, respecto de transacciones realizadas por los

organismos. La empresa cuenta con una estructura financiera, que es revisada por

el auditor, el cual aplica un criterio profesional en una variedad de situaciones y circunstancias, y termina con la emisión de una opinión (dictamen).

*los propietarios

*la administración

*los acreedores

*el físico

*los financieros¨

*los empleados

los estados financieros

Los estados financieros son informes a través de los cuales los usuarios de la

información financiera perciben la realidad de las empresas y, en general, de

cualquier organización económica. Dichos informes constituyen el producto final del

llamado ciclo contable.

*comprensibilidad

*relevancia

*importancia relativa

*fiabilidad

*activo

*pasivo

*patrimonio

*ingresos

*costos

*gastos

*corrección monetaria

*cuentas de orden contingentes

*cuentas de orden fiduciarias

*cuentas de orden de control.

*balance general

*estados de resultados

*estado de cambios de la situación financieras

*estado de cambios en el patrimonio neto

*estado de flujo de efectivo

los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones es la razón por la cual se resumen la información de todas las operaciones registradas en la contabilidad de una empresa para producir información útil para la toma de decisiones.