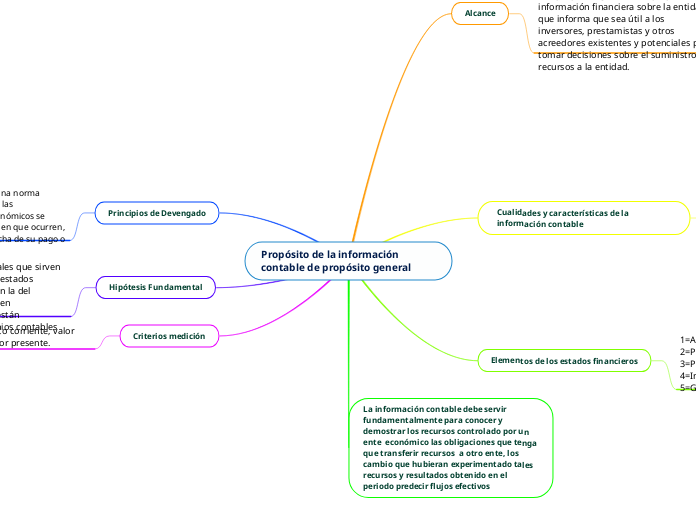

Propósito de la información contable de propósito general

Alcance

El objetivo de la información financiera con propósito general1 es proporcionar información financiera sobre la entidad que informa que sea útil a los inversores, prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre el suministro de recursos a la entidad.

Cualidades y características de la información contable

Según el artículo 4 del decreto 2649 de 1993, los principios de contabilidad generalmente la contabilidad debe ser comprensible y útil, y además tener las siguientes cualidades:

La información es comprensible cuando es clara y fácil de entender.

La información es útil cuando es pertinente y confiable.

La información es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna.

La información es confiable cuando es neutral, verificable y en la medida en la cual represente fielmente los hechos económicos.

La información es comparable cuando ha sido preparada sobre bases uniformes.

Elementos de los estados financieros

1=Activos.

2=Pasivos.

3=Patrimonio.

4=Ingresos.

5=Gastos.

La información contable debe servir fundamentalmente para conocer y demostrar los recursos controlado por un ente económico las obligaciones que tenga que transferir recursos a otro ente, los cambio que hubieran experimentado tales recursos y resultados obtenido en el periodo predecir flujos efectivos

Principios de Devengado

El principio de devengo es una norma contable que establece que las transacciones o hechos económicos se registraron en el momento en que ocurren, con independencia de la fecha de su pago o de su cobro.

Hipótesis Fundamental

Las hipótesis fundamentales que sirven para la confección de los estados financieros principales son la del devengo y la de empresa en funcionamiento. Ambas están reconocidas como principios contables en el PGC.

Criterios medición

costo histórico, costo corriente, valor realizable neto y valor presente.