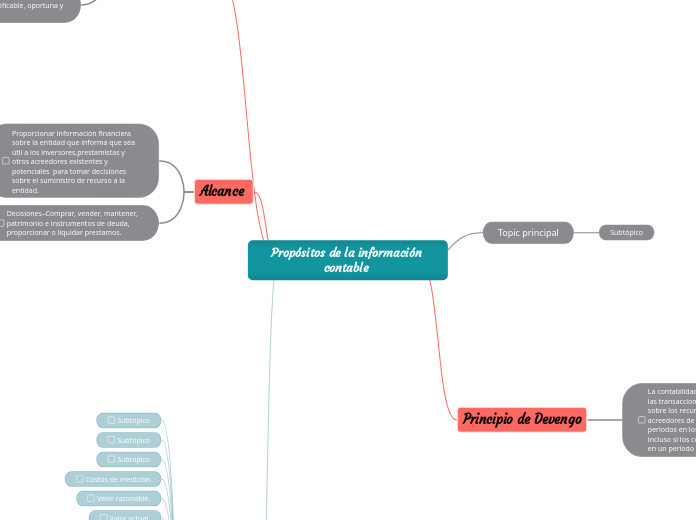

Propósitos de la información contable

Topic principal

Subtópico

Principio de Devengo

La contabilidad del devengo describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa, en los periodos en los que estos efectos tienen lugar, incluso si los cobros o y pagos resultantes ocurren en un periodo diferente.

Características

Fundamentales:La información financiera es útil, si es relevante y si representa fielmente lo que pretende representar.

•Relevancia

•Representación fiel

De mejora: La utilidad de la información financiera se mejora si esta es comparable, verificable, oportuna y comprensible.

Comparabilidad

•Verificabilidad

•Oportunidad

•Comprensibilidad

Alcance

Decisiones–Comprar, vender, mantener, patrimonio e instrumentos de deuda, proporcionar o liquidar prestamos.

Topic principal

Subtópico

Subtópico

Subtópico

Costos de medición

Valor razonable.

Valor actual.

Valor recuperable

Valor Presente de los

Flujos de Efectivo Futuros

Valor neto realizable

Establece que los activos deben ser inicialmente reconocidos y medidos por

su costo de adquisición.

Medir ciertos activos y pasivos en función de su valor de mercado actual, el

precio que se recibiría por vender un activo o se pagaría por transferir un

pasivo

Flujos de efectivo futuros esperados asociados con un activo o pasivo se

descuentan a valor presente utilizando una tasa de descuento adecuada.

Cuando existen indicios de deterioro en el valor de un activo, este debe ser

evaluado para determinar si su valor en libros es recuperable o si se necesita

realizar una corrección por deterioro

Consiste en calcular el valor presente de los flujos de efectivo futuros

esperados, descontados a una tasa que refleje el riesgo asociado con los

flujos de efectivo.

Precio de venta estimado en el curso ordinario de los negocios menos los

costos estimados necesarios para terminarlos, venderlos y distribuirlos.