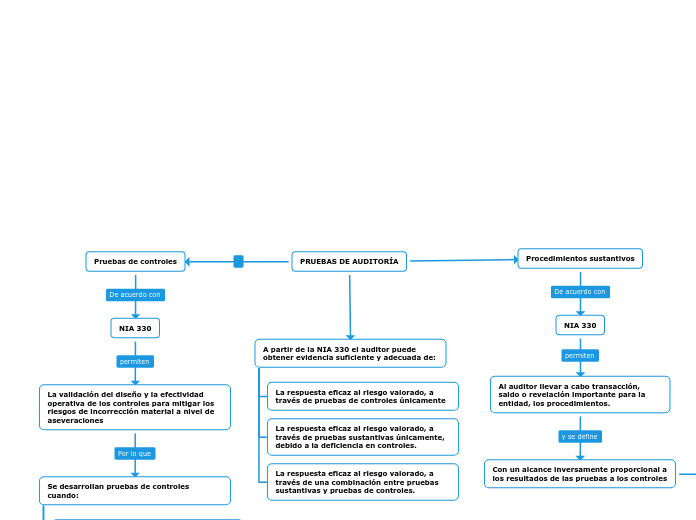

PRUEBAS DE AUDITORÍA

A partir de la NIA 330 el auditor puede obtener evidencia suficiente y adecuada de:

La respuesta eficaz al riesgo valorado, a través de pruebas de controles únicamente

La respuesta eficaz al riesgo valorado, a través de pruebas sustantivas únicamente, debido a la deficiencia en controles.

La respuesta eficaz al riesgo valorado, a través de una combinación entre pruebas sustantivas y pruebas de controles.

Pruebas de controles

NIA 330

La validación del diseño y la efectividad operativa de los controles para mitigar los riesgos de incorrección material a nivel de aseveraciones

Se desarrollan pruebas de controles cuando:

La valoración de los riesgos de incorrección material en las afirmaciones realizada por el auditor comporta la expectativa de que los controles estén operando eficazmente

Los procedimientos sustantivos por sí mismos no pueden proporcionar evidencia de auditoría suficiente y adecuada en las afirmaciones

Procedimientos sustantivos

NIA 330

Al auditor llevar a cabo transacción, saldo o revelación importante para la entidad, los procedimientos.

Con un alcance inversamente proporcional a los resultados de las pruebas a los controles

En todas las auditorias debería existir algún componente de pruebas sustantivas

Pruebas de detalles de saldos

Son los enfocados en los saldos finales de las cifras contables y tienen como objetivo estas pruebas, el establecer con exactitud los saldos registrados en las cuentas

Algunas de las pruebas de detalle son:

- Confirmación.

- Inspección.

- Observación.

- Recálculo y redesempeño.

Procedimientos analíticos

Son la comparación de cantidades registradas contra las expectativas que desarrolla el auditor. Donde incluyen el cálculo de índices Dell auditor para ser comparados con años anteriores

El propósito de este procedimiento es dar indicios acerca de posibles errores que puedan contener los estados financieros y reducir las pruebas de detalle