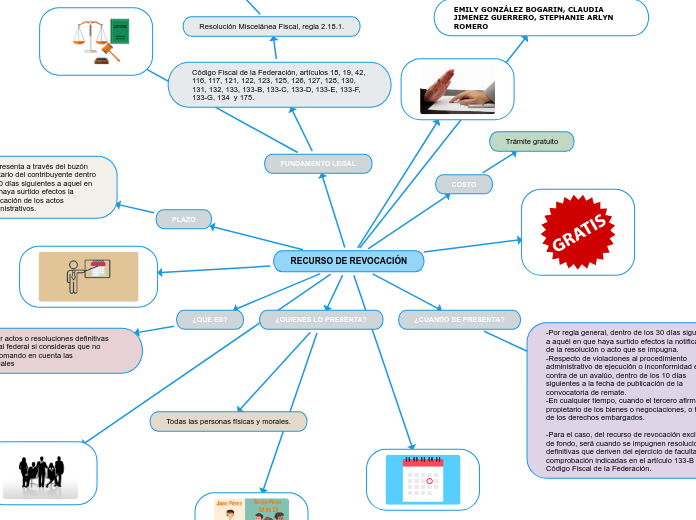

RECURSO DE REVOCACIÓN

¿QUÉ ES?

Permite impugnar actos o resoluciones definitivas de autoridad fiscal federal si consideras que no fueron emitidos tomando en cuenta las disposiciones legales

¿QUIENES LO PRESENTA?

Todas las personas físicas y morales.

FUNDAMENTO LEGAL

Código Fiscal de la Federación, artículos 18, 19, 42, 116, 117, 121, 122, 123, 125, 126, 127, 128, 130, 131, 132, 133, 133-B, 133-C, 133-D, 133-E, 133-F, 133-G, 134 y 175.

Resolución Miscelánea Fiscal, regla 2.18.1.

Reglamento Interior del Servicio de Administración Tributaria, artículos 28, apartado A, fracción LV y apartado B, 29, apartado I, fracción I, 30, fracción LV, 31, apartado E, fracciones I y II, 35, fracción XXVI, 36, apartado C, fracciones I y II y, 37, fracciones I y II.

Ley Aduanera, artículo 203.

COSTO

Trámite gratuito

¿CUANDO SE PRESENTA?

-Por regla general, dentro de los 30 días siguientes a aquél en que haya surtido efectos la notificación de la resolución o acto que se impugna.

-Respecto de violaciones al procedimiento administrativo de ejecución o inconformidad en contra de un avalúo, dentro de los 10 días siguientes a la fecha de publicación de la convocatoria de remate.

-En cualquier tiempo, cuando el tercero afirme ser propietario de los bienes o negociaciones, o titular de los derechos embargados.

-Para el caso, del recurso de revocación exclusivo de fondo, será cuando se impugnen resoluciones definitivas que deriven del ejercicio de facultades de comprobación indicadas en el artículo 133-B del Código Fiscal de la Federación.

PLAZO

Se presenta a través del buzón tributario del contribuyente dentro de 30 días siguientes a aquel en que haya surtido efectos la notificación de los actos administrativos.