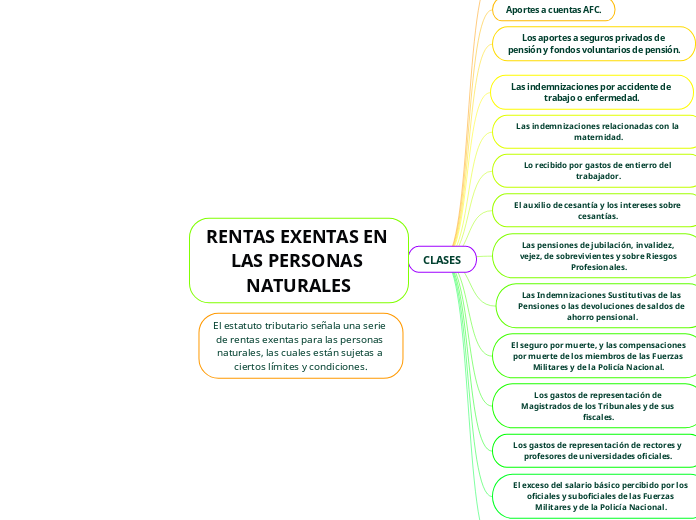

RENTAS EXENTAS EN LAS PERSONAS NATURALES

CLASES

Aportes de Cesantías realizados por los participes independientes.

2500 UVT. ART. 126 - 1 INC 6

Aportes a cuentas AFC.

Los aportes a seguros privados de pensión y fondos voluntarios de pensión.

30% DEL INGRESO LABORAL MÁXIMO 3800 UVT POR AÑO. 126-1 INC. 2

Las indemnizaciones por accidente de trabajo o enfermedad.

Las indemnizaciones relacionadas con la maternidad.

Lo recibido por gastos de entierro del trabajador.

El auxilio de cesantía y los intereses sobre cesantías.

QUE EL INGRESO MENSUAL PROMEDIO DE LOS 6 MESES NO EXEDA 350 UVT.

Las pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre Riesgos Profesionales.

1000 UVT MENSUALES

Las Indemnizaciones Sustitutivas de las Pensiones o las devoluciones de saldos de ahorro pensional.

El seguro por muerte, y las compensaciones por muerte de los miembros de las Fuerzas Militares y de la Policía Nacional.

Los gastos de representación de Magistrados de los Tribunales y de sus fiscales.

EL 50% DEL SALARIO TOMADO COMO GASTOS DE REPRESENTACIÓN

Los gastos de representación de rectores y profesores de universidades oficiales.

EL 50% DEL SALARIO TOMADO COMO GASTOS DE REPRESENTACIÓN

El exceso del salario básico percibido por los oficiales y suboficiales de las Fuerzas Militares y de la Policía Nacional.

El 25% de pagos laborales después de restarle los INGNCR las deducciones y las demás rentas exentas.

240 VT