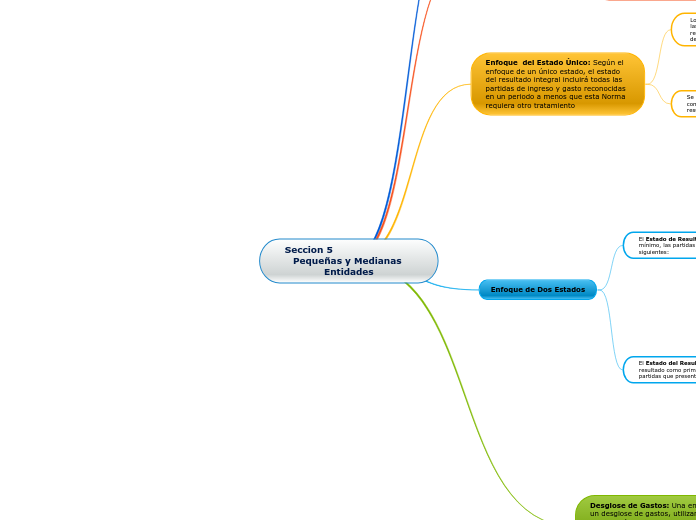

Seccion 5 Pequeñas y Medianas Entidades

Alcance

Esta sección requiere que una entidad presente su resultado integral total para un periodo—es decir, su rendimiento financiero para el periodo—en uno o dos estados financieros.

Presentación del Resultado Integral Total

En un único estado del resultado integral, en cuyo caso el estado del resultado integral presentará todas las partidas de ingreso y gasto reconocidas en el periodo

en dos estados—un estado de resultados y un estado del resultado integral—, en cuyo caso el estado de resultados presentará todas las partidas de ingreso y gasto reconocidas en el periodo excepto las que estén reconocidas en el resultado integral total fuera del resultado, tal y como permite o requiere esta NIIF.

Enfoque del Estado Único: Según el enfoque de un único estado, el estado del resultado integral incluirá todas las partidas de ingreso y gasto reconocidas en un periodo a menos que esta Norma requiera otro tratamiento

Los efectos de correcciones de errores y cambios en las políticas contables se presentan como ajustes retroactivos de periodos anteriores y no como parte del resultado en el periodo en el que surgen

Se reconocen cuatro tipos de otro resultado integral como parte del resultado integral total, fuera del resultado, cuando se producen:

Algunas ganancias y pérdidas que surjan de la conversión de los estados financieros de un negocio en el extranjero

Algunas ganancias y pérdidas actuariales

Algunos cambios en los valores razonables de los instrumentos de cobertura

Cambios en el superávit de revaluación para las propiedades, planta y equipo medidos de acuerdo con el modelo de revaluación

Enfoque de Dos Estados

El Estado de Resultados presentará, como

mínimo, las partidas que presenten los importes descritos siguientes:

Los ingresos de actividades ordinarias

Los costos financieros

La participación en el resultado de las inversiones en asociadas y entidades controladas de forma

conjunta

El gasto por impuestos

Un único importe que comprenda el total de:

El resultado después de impuestos de las operaciones

discontinuadas

La ganancia o pérdida después de impuestos atribuible al

deterioro de valor, o reversión de éste, de los activos en las

operaciones discontinuadas

El Estado del Resultado Integral comenzará con el resultado como primera línea y presentará, como mínimo, las partidas que presenten los importes descritos siguientes:

Cada partida de otro resultado integral

La participación en el otro resultado integral de asociadas y entidades controladas de forma conjunta contabilizadas por el método de la participación

El resultado integral total (si una entidad no tiene partidas de otro resultado integral, puede usar otro término para esta línea tal como resultado).

Desglose de Gastos: Una entidad presentará un desglose de gastos, utilizando una clasificación basada en la naturaleza o en la función de los gastos dentro de la entidad, lo que proporcione una información que sea fiable y más relevante.

Según este método de clasificación los gastos se agrupan en el estado del resultado integral de acuerdo con su naturaleza (por ejemplo, depreciación, compras de materiales, costos de transporte, beneficios a los empleados y costos de publicidad) y no los redistribuirá entre las diferentes funciones dentro de la entidad.

Según este método de clasificación, los gastos se agruparán de acuerdo con su función como parte del costo de las ventas o, por ejemplo, de los costos de actividades de distribución o administración. Como mínimo una entidad revelará, según este método, su costo de ventas de forma

separada de otros gastos.