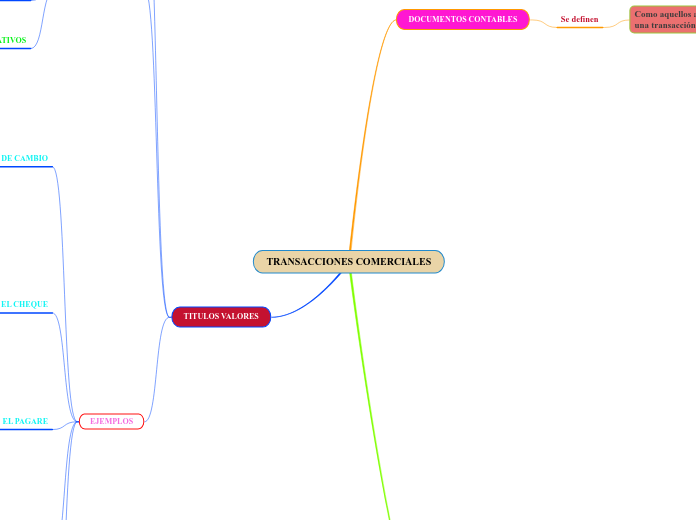

TRANSACCIONES COMERCIALES

TITULOS VALORES

¿QUE SON?

Son registros que tienen como función dinamizar la economía en el comercio formal e informal, incorporando la figura del patrimonio de una persona natural o jurídica

CLASIFICACION

TITULOS VALORES A LA ORDEN

Estos títulos son expedidos a favor de una determinada persona. En el Código de Comercio se determina que la persona que gira, o transfiere el título debe realizar la inscripción del tenedor en el registro que lleva el creador del título

TITULOS AL PORTADOR

Son aquellos donde el reconocimiento se hace

a quien ostente el titulo, La simple exhibición del título legitimará al portador y su tradición se producirá por la sola entrega.

TITULOS VALORES NOMINATIVOS

El título-valor será nominativo cuando en él o en la norma que rige su creación se exija la inscripción del tenedor en el registro que llevará el creador del título.

EJEMPLOS

LETRA DE CAMBIO

Es un documento de carácter crediticio, con la representación de las figuras como son: girador y librador que pactan un valor, para ser entregado en una fecha determinada donde se debe presentar la mención del derecho que en el título se incorpora y la firma de quién lo crea.

EL CHEQUE

Es un documento contable que tiene como función respaldar unidades monetarias, mediante el uso de una entidad financiera.

:quality(50)//cloudfront-us-east-1.images.arcpublishing.com/semana/ZTO4RWQNABFIRBV674NAPJMG6Q.jpg)

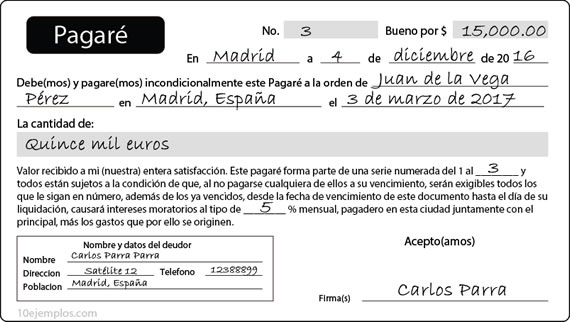

EL PAGARE

Es un documento crediticio que respalda una unidad económica en una fecha determinada y, con un interés adicional

BONOS

son instrumentos financieros de inversiones realizadas por el estado para determinada persona, empresas y/o proyectos

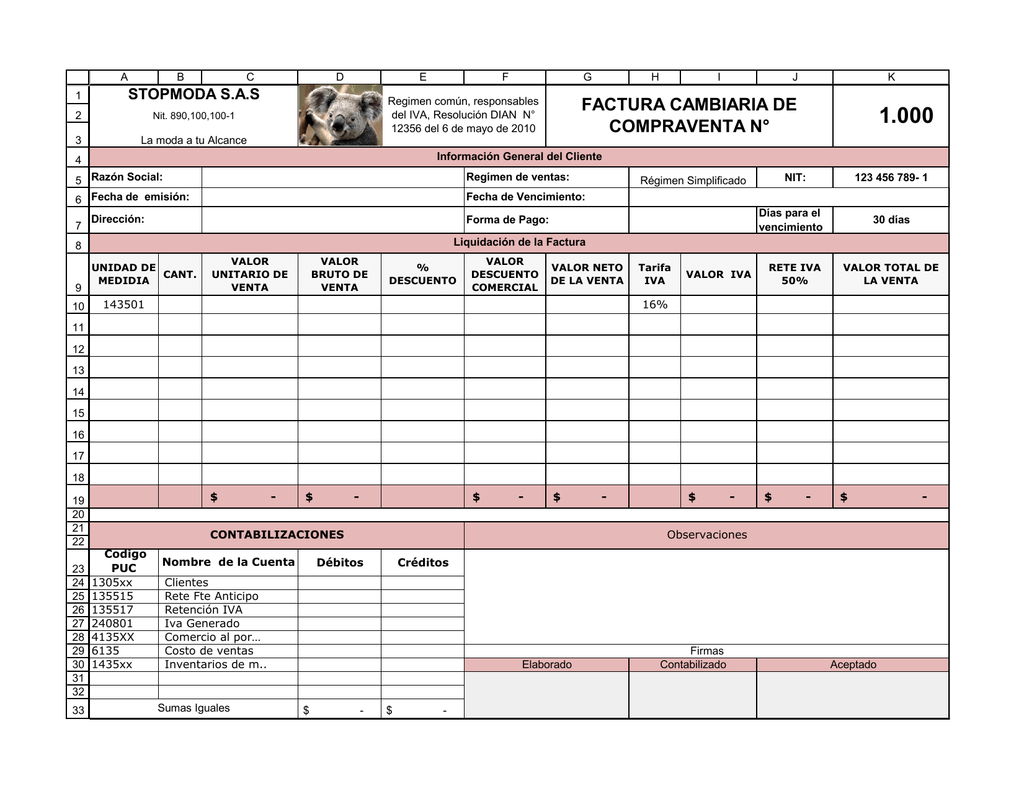

FACTURA CAMBIARIA

Documento que el vendedor o prestador del servicio podrá librar y entregar o remitir al comprador o beneficiario del servicio.

DOCUMENTOS CONTABLES

Se definen

Como aquellos archivos que acreditan

una transacción comercial.

CLASIFICACION

FACTURAS

Son documentos mercantiles que reflejan toda

la información de una operación de compra y venta

Factura cambiaria de compra y venta

Factura electrónica.

Factura equivalente

COMPROBANTES

Documento cuya utilidad es dar prueba de la realización de una transacción económica ,entrega de un bien, cobro, compras, o gastos entre otros.

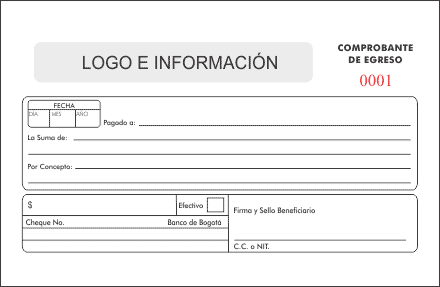

Comprobante de egreso

Comprobante de ingreso

Comprobante de venta con tarjetas de crédito.

RECIBOS

Es una constancia que sirve para comprobar que se ha cumplido con el pago o con la prestación de un servicio.

Recibo de transferencia de fondos electrónicos.

Recibo de pago interbancario.

Recibos de caja menor.

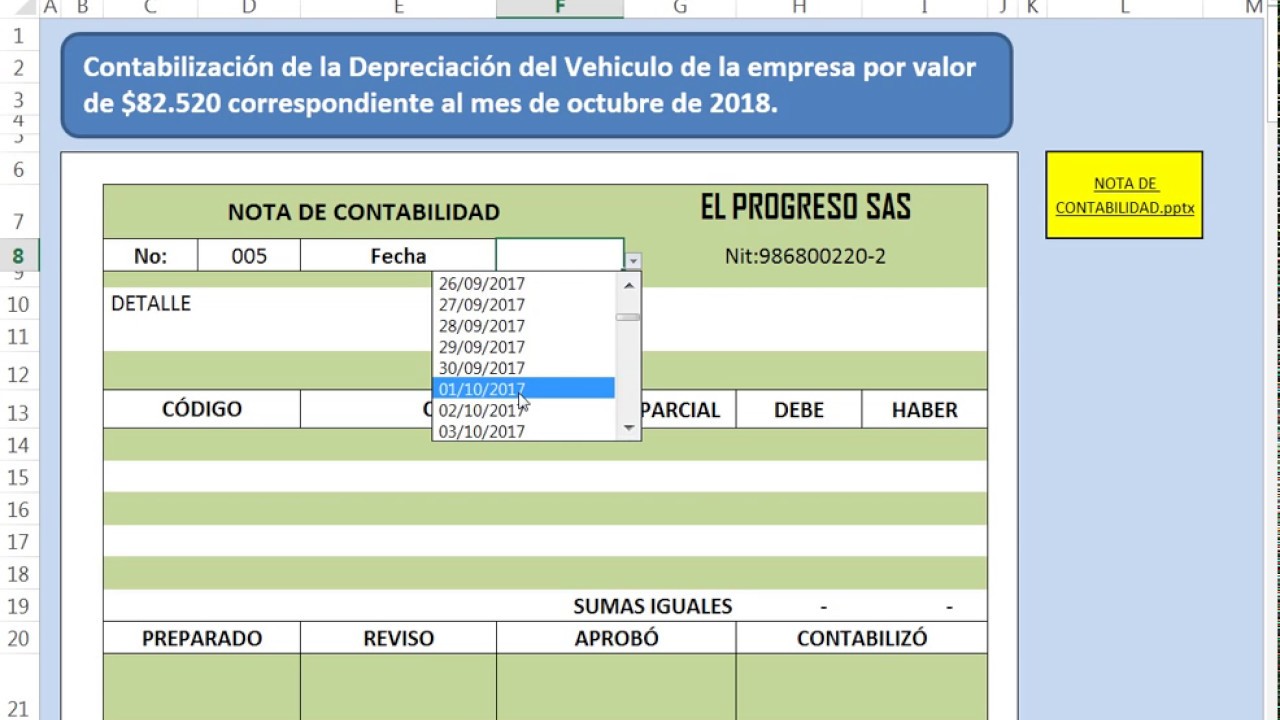

NOTAS DE CONTABILIDAD

Documento interno de la empresa que es utilizado

para hacer registros contables cuando se trata de operaciones que no tienen los soportes externos.

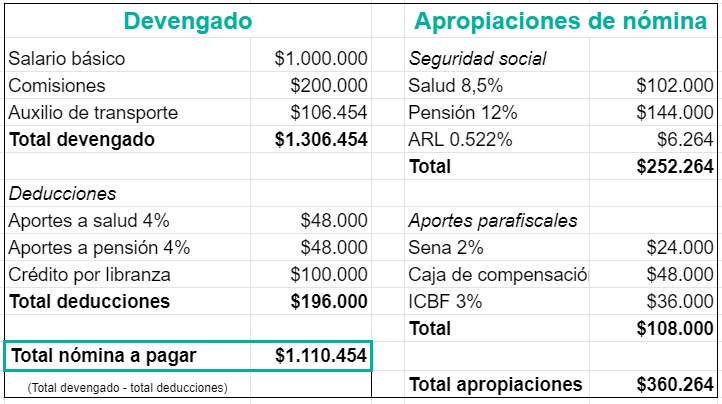

NOMINA

Soporte contable con el que la empresa respalda

el pago de empleados por concepto de sueldos a los colaboradores de la empresa.

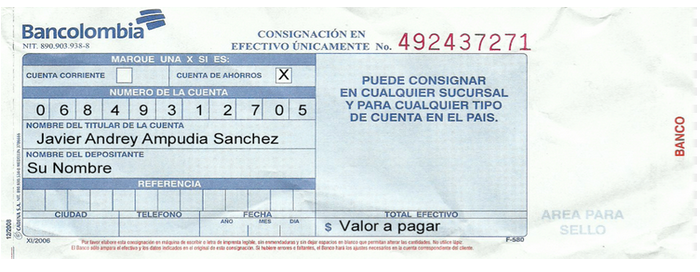

CONSIGNACIONES BANCARIAS

Es un comprobante que elaboran los bancos y suministran a sus cuentas habientes para que lo diligencien al consignar

DOCUMENTOS NO CONTABLES

Se caracterizan por:

Permitir al comprador tener una idea

sobre un acto mercantil y ser meramente informativos.

Entre ellos encontramos:

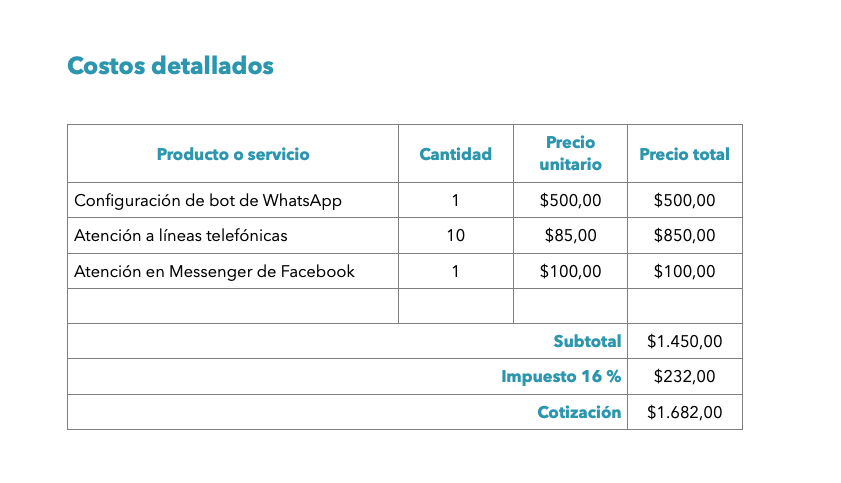

COTIZACION

Es el documento que tiene por objetivo brindarle información al cliente con el propósito de tomar la decisión de compra.

PEDIDO

Documento que se elabora una vez el cliente a realizado la cotización y toma la decisión de adquirir el producto

REMISION

Documento que soporta la entrega del pedido conforme lo solicitado.