Elementos estados financieros

Propósitos de la información contable de propósito general

- Brindar información financiera confiable y relevante para la toma de decisiones de los usuarios externos, como inversionistas, acreedores y gobierno.

- Proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo de una entidad.

- Cumplir con los requisitos legales y regulatorios establecidos por los organismos de control.

Alcanceal

- La información contable de propósito general se aplica a todas las entidades que preparan estados financieros, tanto en el sector público como en el privado.

- Incluye a empresas comerciales, organizaciones sin fines de lucro y entidades gubernamentales.

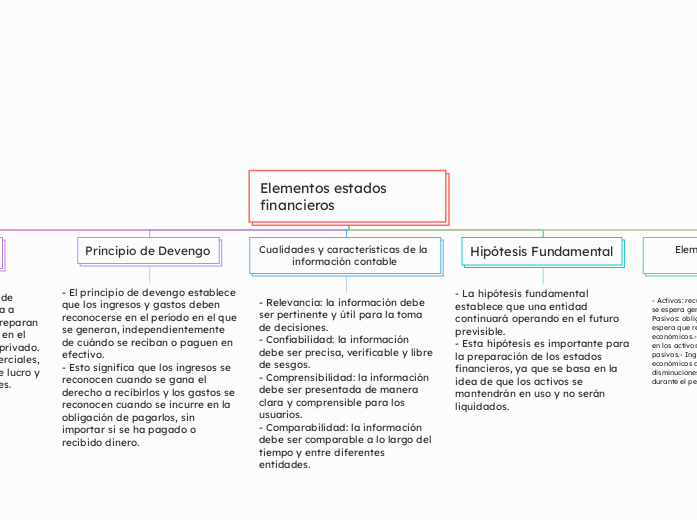

Principio de Devengo

- El principio de devengo establece que los ingresos y gastos deben reconocerse en el período en el que se generan, independientemente de cuándo se reciban o paguen en efectivo.

- Esto significa que los ingresos se reconocen cuando se gana el derecho a recibirlos y los gastos se reconocen cuando se incurre en la obligación de pagarlos, sin importar si se ha pagado o recibido dinero.

Cualidades y características de la información contable

- Relevancia: la información debe ser pertinente y útil para la toma de decisiones.

- Confiabilidad: la información debe ser precisa, verificable y libre de sesgos.

- Comprensibilidad: la información debe ser presentada de manera clara y comprensible para los usuarios.

- Comparabilidad: la información debe ser comparable a lo largo del tiempo y entre diferentes entidades.

Hipótesis Fundamental

- La hipótesis fundamental establece que una entidad continuará operando en el futuro previsible.

- Esta hipótesis es importante para la preparación de los estados financieros, ya que se basa en la idea de que los activos se mantendrán en uso y no serán liquidados.

Elementos de los estados financieros

- Activos: recursos controlados por la entidad que se espera generen beneficios económicos futuros.- Pasivos: obligaciones actuales de la entidad que se espera que requieran la transferencia de recursos económicos.- Patrimonio: los intereses residuales en los activos de la entidad después de deducir los pasivos.- Ingresos: aumentos en los beneficios económicos durante el período contable.- Gastos: disminuciones en los beneficios económicos durante el período contable.

Criterios medición

- Costo histórico: los activos y pasivos se registran inicialmente al costo de adquisición.

- Valor razonable: los activos y pasivos se valoran a su valor justo en determinadas circunstancias.

- Valor neto realizable: los activos se valoran al precio de venta menos los costos estimados para su venta.

- Valor presente: se utiliza para medir los activos y pasivos futuros a su valor actual, teniendo en cuenta el tiempo y la tasa de interés.