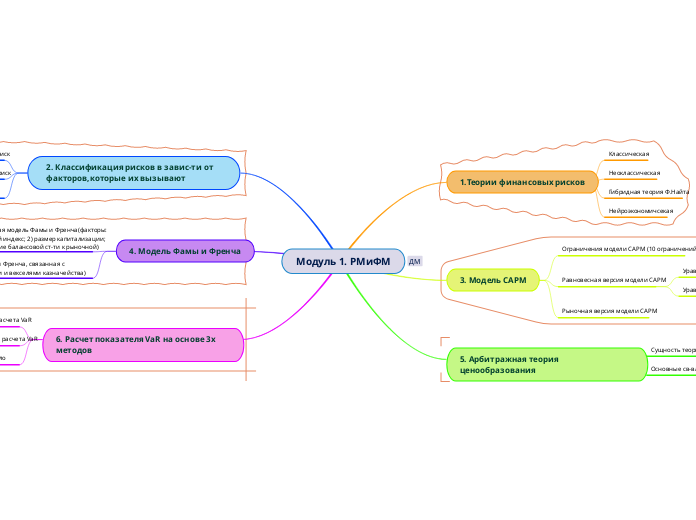

Модуль 1. РМиФМ

1.Теории финансовых рисков

Классическая

Неоклассическая

Гибридная теория Ф.Найта

Нейроэкономичсекая

3. Модель CAPM

Ограничения модели CAPM (10 ограничений)

Равновесная версия модели CAPM

Уравнение рыночной линии CML

Уравнение рыночной линии ценной бумаги SML

Рыночная версия модели CAPM

5. Арбитражная теория ценообразования

Сущность теории арбитража

Основные св-ва арбитражного портфеля

2. Классификация рисков в завис-ти от факторов,которые их вызывают

Систематический риск

Несистематический риск

Общий риск(сумма систематического и несистематического рисков)

4. Модель Фамы и Френча

3х факторная модель Фамы и Френча(факторы:

1)фондовый индекс; 2) размер капитализации;

3) отношение балансовой ст-ти к рыночной)

2х факторная модель Фамы и Френча, связанная с долгосрочными облигациями и векселями казначейства)

6. Расчет показателя VaR на основе 3х методов

Параметрический метод расчета VaR

Метод исторического моделирования расчета VaR

Метод компьютерного моделирования Монте-Карло расчета VaR