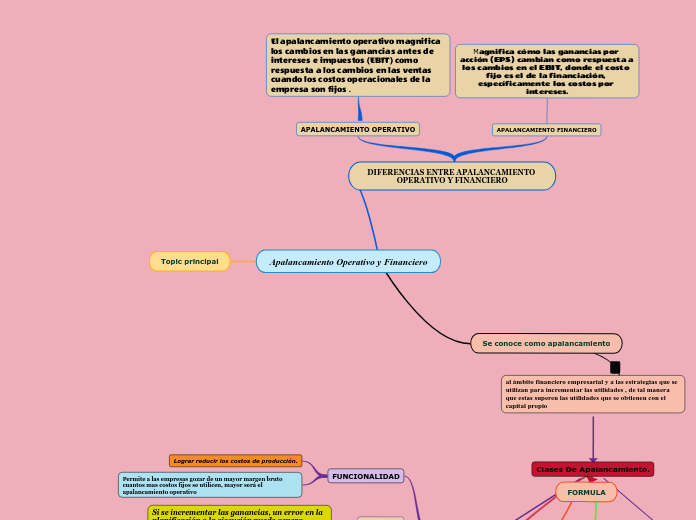

Apalancamiento Operativo y Financiero

DIFERENCIAS ENTRE APALANCAMIENTO OPERATIVO Y FINANCIERO

APALANCAMIENTO OPERATIVO

El apalancamiento operativo magnifica los cambios en las ganancias antes de intereses e impuestos (EBIT) como respuesta a los cambios en las ventas cuando los costos operacionales de la empresa son fijos .

APALANCAMIENTO FINANCIERO

Magnifica cómo las ganancias por acción (EPS) cambian como respuesta a los cambios en el EBIT, donde el costo fijo es el de la financiación, específicamente los costos por intereses.

Se conoce como apalancamiento

al ámbito financiero empresarial y a las estrategias que se utilizan para incrementar las utilidades , de tal manera que estas superen las utilidades que se obtienen con el capital propio

Clases De Apalancamiento.

Apalancamiento Operativo

FUNCIONALIDAD

Lograr reducir los costos de producción.

Permite a las empresas gozar de un mayor margen bruto cuantos mas costos fijos se utilicen, mayor será el apalancamiento operativo

RIESGOS

Si se incrementar las ganancias, un error en la planificación o la ejecución puede genera también importantes pérdidas para la compañía

OBJETIVO

Busca aumentar la rentabilidad modificando el equilibrio entre los costos variables y los costos fijos

Apalancamiento Financiero

Es la estrategia que permite el uso de la deuda con terceros , En este caso la utilidad empresarial en vez de utilizar los recursos propios , accede a capitales externos para aumentar la producción

FORMULA

GAF : Grado de apalancamiento financiero igual . GAF : Representa el porcentaje en el que se incrementa o disminuye la utilidad neta por cada 1% de incremento o disminución de la utilidad operativa . UAII: Utilidad operativa antes de intereses e impuestos

UAII =1-(DIV/(1-TAX)) Para que sea congruente su forma UALL se les resta los intereses y los dividendos preferentes