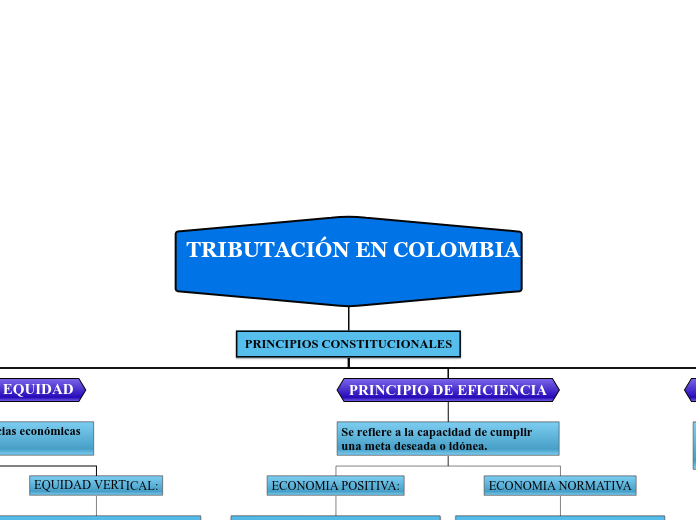

TRIBUTACIÓN EN COLOMBIA

PRINCIPIOS CONSTITUCIONALES

PRINCIPIO DE LEGALIDAD

Tiene como objetivo primordial fortalecer la seguridad jurídica y evitar los abusos impositivos de los gobernantes.

FUNCIONES:

- Materializa la exigencia de representación popular. - Garantizar un reducto mínimo de seguridad a los ciudadanos. - Representa la importancia de un diseño coherente en la política fiscal de un Estado.

PRINCIPIO DE EQUIDAD

Analiza las circunstancias económicas de los individuos.

EQUIDAD HORIZONTAL:

Los tributos gravan de la misma forma a aquellos que tienen la misma capacidad de pago.

EQUIDAD VERTICAL:

Los tributos gravan en una proporción mayor o menor a quienes tienen una capacidad contributiva mayor o menor.

PRINCIPIO DE EFICIENCIA

Se refiere a la capacidad de cumplir una meta deseada o idónea.

ECONOMIA POSITIVA:

Se encarga de la ejecución de un análisis de un problema económico.

ECONOMIA NORMATIVA

Practica que complementa el ejercicio de la economía positiva; Hace de manera subjetiva un juicio de valor que establezca si esas consecuencias y efectos son deseables o indeseables.

PRINCIPIO DE PROGRESIVIDAD

Debe existir una distribución de las cargas tributarias entre los diversos individuos obligados a contribuir con su pago.

La progresividad busca llegar al concepto de justicia establecida en la disciplina jurídica y filosófica. Lo que hace que este principio sea de interés publico y para la población.

PRINCIPIO DE IRRETROACTIVIDAD

Significa que la ley no debe tener efectos hacia atrás en el tiempo.

El articulo 338 c.p. prohíbe que se aumente las cargas al contribuyente; Ya que el estado no puede modificar la tributación con efectos retroactivos, con perjuicio a los contribuyentes.