AUDITORIA FORENSE

definiciòn

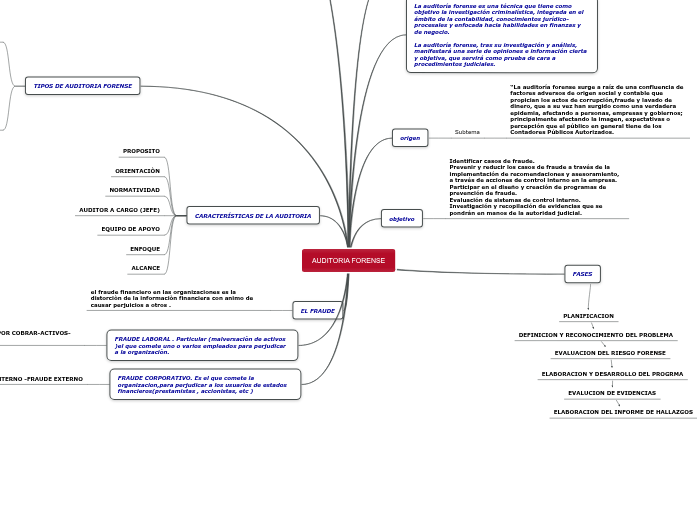

La auditoría forense es una técnica que tiene como objetivo la investigación criminalística, integrada en el ámbito de la contabilidad, conocimientos jurídico-procesales y enfocada hacia habilidades en finanzas y de negocio.

La auditoría forense, tras su investigación y análisis, manifestará una serie de opiniones e información cierta y objetiva, que servirá como prueba de cara a procedimientos judiciales.

origen

Subtema

“La auditoría forense surge a raíz de una confluencia de factores adversos de origen social y contable que propician los actos de corrupción,fraude y lavado de dinero, que a su vez han surgido como una verdadera epidemia, afectando a personas, empresas y gobiernos; principalmente afectando la imagen, expectativas o percepción que el público en general tiene de los Contadores Públicos Autorizados.

objetivo

Identificar casos de fraude.

Prevenir y reducir los casos de fraude a través de la implementación de recomendaciones y asesoramiento, a través de acciones de control interno en la empresa.

Participar en el diseño y creación de programas de prevención de fraude.

Evaluación de sistemas de control interno.

Investigación y recopilación de evidencias que se pondrán en manos de la autoridad judicial.

FASES

PLANIFICACION

DEFINICION Y RECONOCIMIENTO DEL PROBLEMA

EVALUACION DEL RIESGO FORENSE

ELABORACION Y DESARROLLO DEL PROGRMA

EVALUCION DE EVIDENCIAS

ELABORACION DEL INFORME DE HALLAZGOS

diferencias entre auditoria forense y financiera

EN CUENTO A SU PERIOCIDAD

RESPECTO AL OBJETIVO

RELATIVO A LA METODOLOGIA

CONOCIMIENTO A LA PRESUNCIÒN

CORRESPONDIENTE A SU RELACION

TIPOS DE AUDITORIA FORENSE

Auditoría forense preventiva. Orientada a proporcionar aseguramiento (evaluación) o asesoría a las organizaciones respecto a su capacidad para disuadir, prevenir (evitar), detectar y reaccionar ante fraudes financieros, puede incluir trabajos de consultoría para implementar: programas y controles antifraude, esquemas de alerta temprana de irregularidades y sistemas de administración de denuncias. Este enfoque es proactivo por cuanto implica tomar decisiones y acciones en el presente, para evitar fraudes en el futuro.

Auditoría forense detectiva. Orientada a identificar la existencia de fraudes financieros mediante la investigación profunda de los mismos, establece, entre otros aspectos, los siguientes: cuantía del fraude; efectos directos e indirectos; posible tipificación (según normativa penal); presuntos autores, cómplices y encubridores; en muchas ocasiones los resultados de un trabajo de auditoría forense detectiva son puestos a consideración de la justicia que se encargará de analizar, juzgar y dictar la sentencia respectiva. Este enfoque es reactivo por cuanto implica tomar acciones y decisiones en el presente respecto a fraudes sucedidos en el pasado.

CARACTERÍSTICAS DE LA AUDITORIA

PROPOSITO

ORIENTACIÒN

NORMATIVIDAD

AUDITOR A CARGO (JEFE)

EQUIPO DE APOYO

ENFOQUE

ALCANCE

EL FRAUDE

el fraude financiero en las organizaciones es la distorciòn de la informaciòn financiera con animo de causar perjuicios a otros .

FRAUDE LABORAL . Particular (malversaciòn de activos )el que comete uno o varios empleados para perjudicar a la organizaciòn.

CAJA-BANCOS-DOCUMENTOS POR COBRAR-ACTIVOS-NOMINA

FRAUDE CORPORATIVO. Es el que comete la organizacion,para perjudicar a los usuarios de estados financieros(prestamistas , accionistas, etc )

FRAUDE INTERNO -FRAUDE EXTERNO