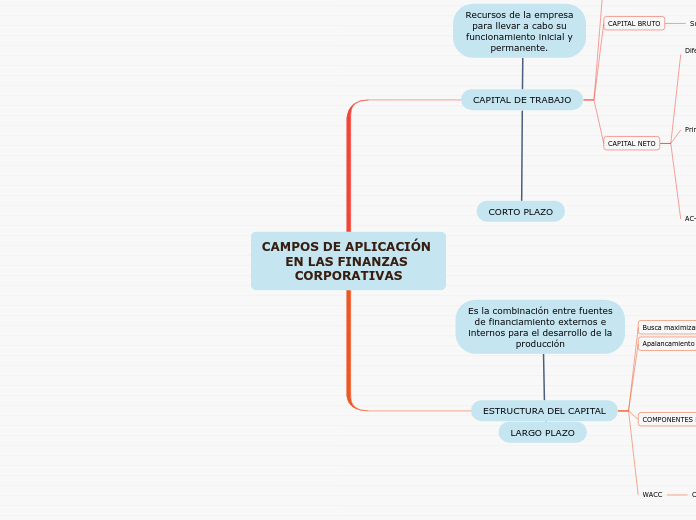

CAMPOS DE APLICACIÓN EN LAS FINANZAS CORPORATIVAS

CAPITAL DE TRABAJO

COMPONENTES PRINCIPALES

EFECTIVO

CUENTAS POR COBRAR

INVENTARIOS

CAPITAL BRUTO

Suma del activo circulante

Plazo menor a 1 año

Se convierte en efectivo de manera pronta

CAPITAL NETO

Diferencia entre activo circulante

y pasivo a corto plazo

Capital real de la empresa

Principales componentes

Efectivo e inversiones temporales

Dinero disponible

Cuentas por cobrar

Activos provenientes de créditos

Ventas

Inventarios

Bienes adquiridos o producidos

Proveedores

Pasivos provenientes de compras de insumos

Materia Prima

Cuentas por pagar

Pasivos que provienen de obligaciones legales

Impuestos x pagar

Anticipos de clientes

Adelantos de clientes usados para financiar la producción de bienes.

Préstamos al corto plazo

Financiamientos

AC-PCP= CT

AC=Activo Corriente

PCP= Pasivo a corto plazo

CT= Capital Neto

ESTRUCTURA DEL CAPITAL

Busca maximizar las utilidades de la empresa

Contempla un riesgo al ser al largo plazo

Apalancamiento

Relación entre crédito y capital propio

Debe incrementar las utilidades de una entidad

COMPONENTES PRINCIPALES

Crédito a Largo Plazo

Prestamos (preferiblemente bancarios)

Emisión de deuda

Emisión de instrumentos financieros

Bonos

Pueden cotizar en bolsa

Aportaciones de capital

Canalización de recursosa una entidad por parte de socios

Capitalización de utilidades

Reinversión de utilidades retenidas

Instrumentos convertibles

Documentos que pueden convertirse en capital contable

Tasa de interés

Costo de fuentes externas de financiamiento

Tasa de dividendos

Costo de financiamiento interno

Políticas de dividendos

Lineamientos para distribuir dividendos entre socios

WACC

Costo de capital promedio ponderado

Costo total de todas las fuentes de financiamiento