Carta de Navegación 3

Principales modelos de reportes de sostenibilidad

Indicadores ETHOS

Herramienta de autodiagnóstico empresarial

Dar seguimiento a las acciones de la empresa

Sostenibilidad y responsabilidad social

Un cuestionario que contiene los siguientes temas:

Valores, transparencia y gobernanza

Se compone por:

Público interno

Se compone por:

Dialogo

Respeto al individuo

Trabajo decente

Medio ambiente

Se compone por:

Responsabilidad generaciones futuras

Impacto ambiental

Proveedores

Se compone por:

Selección y evaluación de proveedores

Clientes

Se compone por:

Dimensión del consumo

Comunidad

Se compone por:

Relaciones con la comunidad

Acción social

Sociedad

Se compone por:

Transparencia política

Liderazgo social

Norma AA1000 Accountability

Guiar a las empresas

Identificación, priorización y respuesta

Los desafíos de sostenibilidad

Mejorar el desempeño a largo plazo

Sus premisas son

La rendición de cuentas debe

Identificar y responder a los problemas de las empresas

Una buena participación de las partes interesadas

Puede mejorar el aprendizaje e innovación

Por tanto, mejorar el rendimiento

Inclusividad

Materialidad

Capacidad de respuesta

Impacto

EBC

La comprensión ética de la actividad económica que desarrollan las organizaciones

Una matriz de medición del bienestar común

La actividad empresarial como una práctica social

Todos los actores en las discusiones centrales para la toma de decisiones y promueve acuerdos socialmente legítimos

La economía del bien común

Acumulación de riqueza para satisfacer los intereses generales y el bienestar común

Sus principios son

Dignidad humana

Solidaridad

Justicia social

Cooperación

Participación democrática

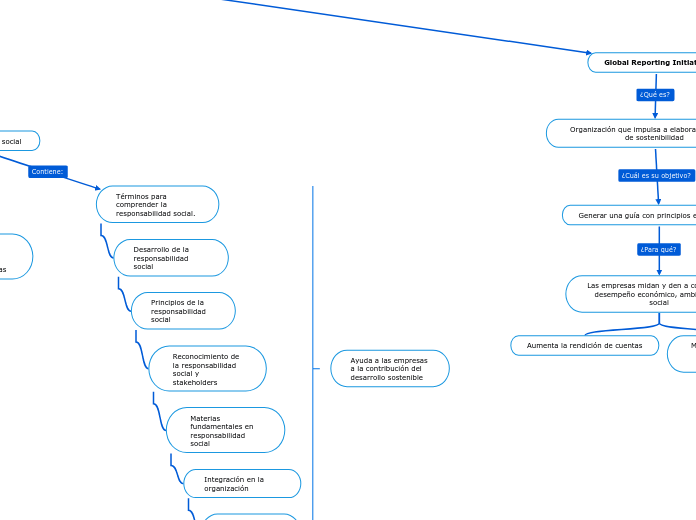

Global Reporting Initiative

Organización que impulsa a elaborar memorias de sostenibilidad

Generar una guía con principios e indicadores

Las empresas midan y den a conocer su desempeño económico, ambiental y social

Aumenta la rendición de cuentas

Mejora la transparencia en la contribución al desarrollo sostenible

Estándares universales

Requerimientos generales para la elaboración de informes

Estándares sectoriales

Proporciona información sobre posibles temas materiales

Estándares temáticos

Información para impactos relativos a ciertos temas

ISO 26000

Es una guía de responsabilidad social

Términos para comprender la responsabilidad social.

Desarrollo de la responsabilidad social

Principios de la responsabilidad social

Integración en la organización

Ejemplos de herramientas de responsabilidad

Sector privado

Sector público

Entidades sin ánimo de lucro

EP (Ecología Política)

El bienestar común de los usuarios como objetivo central

Sustentabilidad fuerte en lo social, económico y medio ambiental

Identificar a los actores que integran la actividad organizacional, las dinámicas económicas y políticas que tiene algún tipo de efecto en la degradación de los recursos

Toma de decisiones desde una ética social

Toma de decisiones democrática

Toma de decisiones igualitaria

Toma de decisiones radical

Sociedad y naturaleza

poder y el conflicto

Luchas de clases, la explotación y la opresión

Diversidad cultural y la ética de la otredad

Accountability (Rendición de cuentas)

La teoría de la legitimidad

Reportes de sostenibilidad

Voluntarios y potestativos

Regulaciones

Son propensos a la ambigüedad y arbietrariedad

Lograr una rendición de cuentas más transparente

Usar reportes para influenciar la percepción de los stakeholders

Empresas pueden mejorar la calidad de revelaciones

Empresas pueden desmejorar la calidad de las revelaciones

liderazgo consciente

A los administradores sustentar sus decisiones, actuaciones y dar reportes

Se materialice los compromisos de responsabilidad corporativa con trascendencia social

La responsabilidad social empresarial que asume una organización

Se relaciona entre

El desempeño sostenible y las revelaciones que sobre este realice la entidad

La percepción de los ususarios frente al desempeño de la organización

Puede ser

Valida

Invalida

Bien sea pequeñas, medianas o grandes empresas

Ayuda a las empresas a la contribución del desarrollo sostenible

Cada tema se divide en un conjunto de indicadores

Los siguientes tipos de cuestiones

Profundidad

Binarias

Cuantitativas