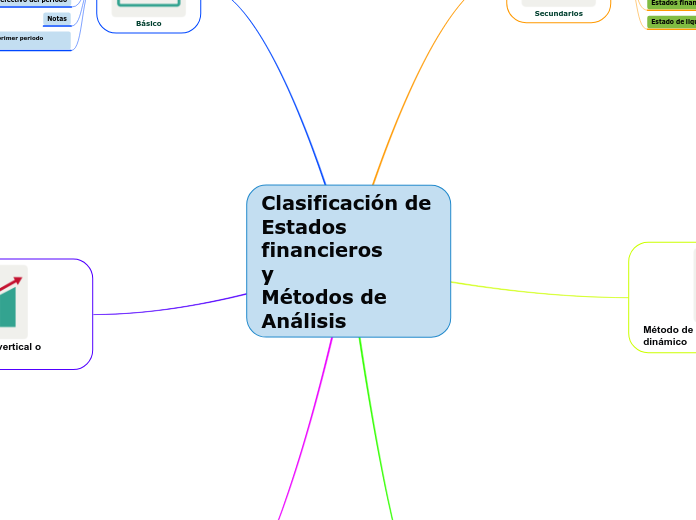

Clasificación de Estados financieros y Métodos de Análisis

Secundarios

Balance Inicial

Estados financieros de periodos intermediario

Estados de Costos

Estado de Inventario

Estados financieros Extraordinario

Estado de liquidación

Método de Análisis horizontal o dinámico

Se aplica para analizar dos estados financieros de la misma empresa fechas distinta .

Método de análisis proyecto o Estimado

Se aplica para analizar estados financieros Pro forma o Presupuesto.

Básico

Estado de situación financiera al final del periodo

Un juego completo de estados financieros comprende:

Estado del resultado integral del periodo

Estado de cambios en el patrimonio del periodo

Estados de flujo efectivo del periodo

Notas

Estado de situación financieras al primer periodo comparativo

Método de Análisis vertical o estático

Se aplica para analizar un estado financiero a fecha fija corresponden a una sola fecha o un solo periodo contable.

Método de análisis Histórico

Se analizar una serie de estado financieros de la empresa, a fechas o periodos distintos