Clasificación del costo

Según su función en que se incurre.

Costos de producción

Materia Prima

Mano de obra

Gastos indirectos de fabricación

Costos de administración

Por obtención de recursos

Costos de distribución y venta

Publicidad

Comisiones

Transporte (fletes)

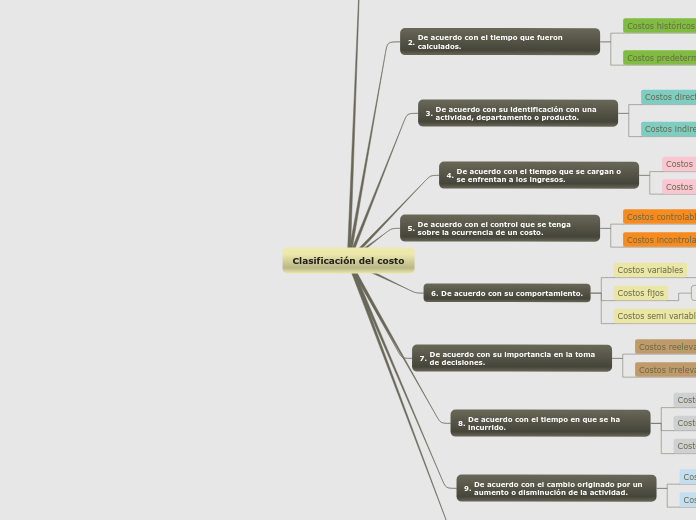

De acuerdo con el tiempo que fueron calculados.

Costos históricos

Se determinan después del proceso productivo

Costos predeterminados

Se determinan antes del proceso productivo

De acuerdo con su identificación con una actividad, departamento o producto.

Costos directos

Se identifican plenamente en el producto terminado

Costos indirectos

No se identifican plenamente en el producto terminado

De acuerdo con el tiempo que se cargan o se enfrentan a los ingresos.

Costos del periodo

Renta del local comercial

Costos del producto

Costo de los productos que se han vendido

De acuerdo con el control que se tenga sobre la ocurrencia de un costo.

Costos controlables

Comisiones a los vendedores

Costos incontrolables

La depreciación de la amquinaria

De acuerdo con su comportamiento.

Costos variables

La materia prima

Costos fijos

La depreciación en línea recta

Costos semi variables

El costo del teléfono

De acuerdo con su importancia en la toma de decisiones.

Costos reelevantes

La materia prima

Costos irrelevantes

La depreciación

De acuerdo con el tiempo en que se ha incurrido.

Costos desembonsables

Pago del sueldo de la secretaía

Costos de oportunidad

El costo de la maquinaria

Costos virtuales

La depreciación

De acuerdo con el cambio originado por un aumento o disminución de la actividad.

Costos sumergidos

La depreciación

Costos diferenciales

Aumentos o disminuciones al costo total

De acuerdo con una disminución de actividades.

Costos evitables

La metria prima de una linea de producción

Costos inevitables

El sueldo del director de producción