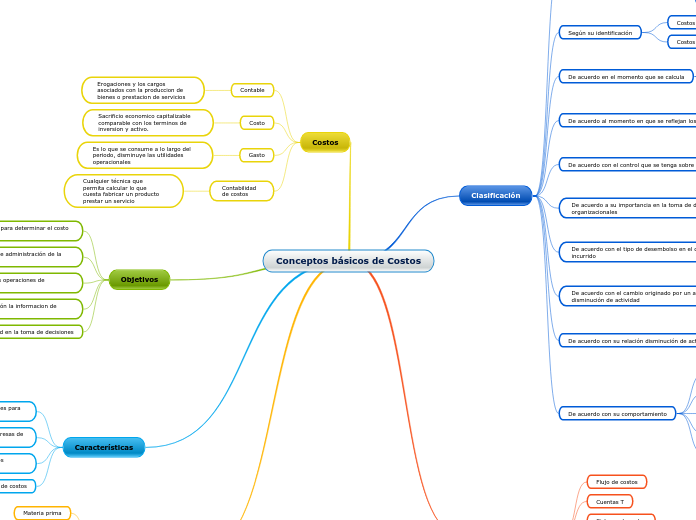

Conceptos básicos de Costos

Clasificación

Según el área donde se consume

Costos de producción

Costos de distribución

Costos de administración

Costos de financiamiento

Según su identificación

Costos directos

Costos indirectos

De acuerdo en el momento que se calcula

Costos históricos

Costos predeterminados

De acuerdo al momento en que se reflejan los resultados

Costos del periodo

Costos del producto

De acuerdo con el control que se tenga sobre el producto

Costos controlables

Costos no controlables

De acuerdo a su importancia en la toma de decisiones organizacionales

Costos relevantes

Costos no relevantes

De acuerdo con el tipo de desembolso en el que se ha incurrido

Costos desembolsables

Costos de oportunidad

De acuerdo con el cambio originado por un aumento o disminución de actividad

Costos diferenciales

Costos sumergidos

De acuerdo con su relación disminución de actividades

Costos evitables

Costos inevitables

De acuerdo con su comportamiento

Costos fijos

Costos variables

Costos semi-variables

Costos mixtos

Costos escalonados

Flujo de producción

Flujo de costos

Cuentas T

Sistema de costos

Sistemas de costos por ordenes de trabajo

Sistema de costos por procesos

Costos

Contable

Erogaciones y los cargos asociados con la produccion de bienes o prestacion de servicios

Costo

Sacrificio economico capitalizable comparable con los terminos de inversion y activo.

Gasto

Es lo que se consume a lo largo del periodo, disminuye las utilidades operacionales

Contabilidad de costos

Cualquier técnica que permita calcular lo que cuesta fabricar un producto prestar un servicio

Objetivos

Acumular los gastos de costos para determinar el costo unitario del producto fabricado

Brindar los diferentes niveles de administración de la empresa

Contribuir con el control de las operaciones de manufactura

Proporcionar a la administración la informacion de costos necesaria

Brindar racionalidad en la toma de decisiones

Características

Emplear documentos especiales para recoger informacion

El ciclo economico de las empresas de manofactura es diferente

Utiliza cuentas y procedimientos propios

Prepara basicamente estados de costos

Elementos del costo

Materia prima

Mano de Obra

Costos indirectos de fabricacion

Servicios externalizados