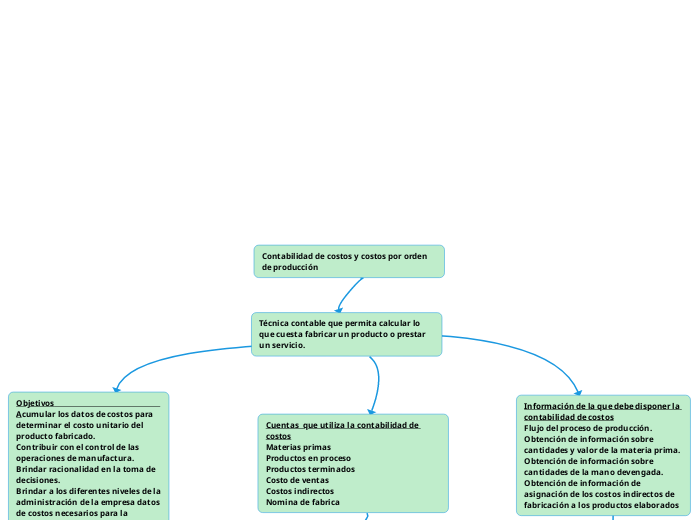

Contabilidad de costos y costos por orden de producción

Técnica contable que permita calcular lo que cuesta fabricar un producto o prestar un servicio.

Objetivos Acumular los datos de costos para determinar el costo unitario del producto fabricado. Contribuir con el control de las operaciones de manufactura. Brindar racionalidad en la toma de decisiones. Brindar a los diferentes niveles de la administración de la empresa datos de costos necesarios para la planeación de las operaciones de manufactura y el control de los costos de producción.

Documentos que emplea la contabilidad de costos para recoger información Ordenes de compra Solicitudes de compra Requisiciones Tarjetas de tiempo Planillas de pago Informe de consumo de materias primas Hojas de costos

Clasificación de los costos de producción Costos del producto y costos del periodo Costo total y costo unitario Costos directos y costos indirectos Costos controlables y costos no controlables Costos históricos y costos predeterminados Costos de producción y costos de operación

NIC 2 Esta Norma suministra una guía práctica para la determinación de ese costo, así como para el subsiguiente reconocimiento como un gasto del periodo, incluyendo también cualquier deterioro que rebaje el importe en libros al valor neto realizable.

Objetivo Establecer el tratamiento contable para las existencias; incluye la valuación, presentación y revelación de la información financiera. Prescribir el tratamiento contable de las existencias. Suministra una guía practica para la determinación de ese coste incluyendo cualquier deterioro que rebaje el importe en libros al valor neto realizable.

Alcance Esta norma será de aplicación a todas las existencias excepto: los instrumentos financieros Las obras en curso, proveniente de contratos de construcción, incluyendo los contratos de servicio directamente relacionados. Los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el punto de cosecha o recolección

Información a revelar Las políticas contables adoptadas. El importe total en libros de las existencias. El importe en libros de las existencias que se contabilicen por su valor razonable menos los costos de venta. El importe de las existencias reconocido como gasto durante el ejercicio. El importe de las rebajas de valor de las existencias que se haya reconocido como gasto en el ejercicio.

Métodos de valuación aceptados P.E.P.S (primeros en entrar, primeros en salir) U.E.P.S (últimos en entrar, primeros en salir) Costos promedios

Información de la que debe disponer la contabilidad de costos Flujo del proceso de producción. Obtención de información sobre cantidades y valor de la materia prima. Obtención de información sobre cantidades de la mano devengada. Obtención de información de asignación de los costos indirectos de fabricación a los productos elaborados

Elementos de los costos de producción Materia prima Mano de obra Costos indirectos

Cuentas que utiliza la contabilidad de costos Materias primas Productos en proceso Productos terminados Costo de ventas Costos indirectos Nomina de fabrica

Técnicas del análisis de costos Costos estándar Costos estimados Costo-volumen-utilidad Costeo variable Costeo relevante Contabilidad por areas de responsabilidad Análisis cuantitativo con base en estadísticas, programación lineal Determinación de precios