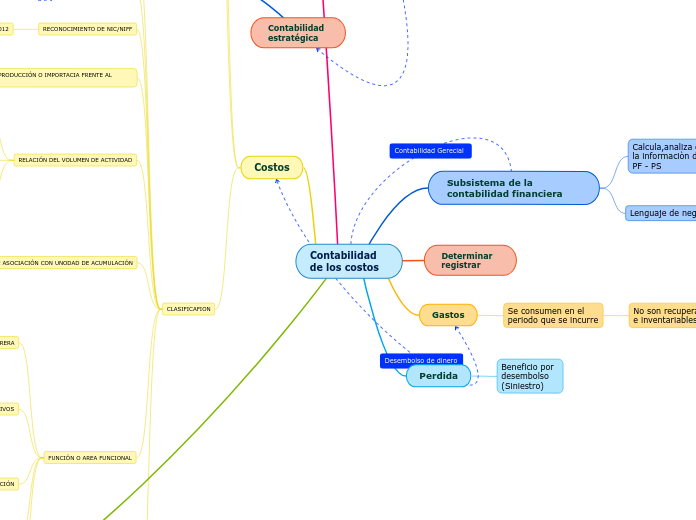

Contabilidad de los costos

Subsistema de la contabilidad financiera

Calcula,analiza e interpreta la informaciòn de los costos PF - PS

Lenguaje de negocios

(NIC - NIIF) Reconocimiento, medición, presentación y revelación de los hechos económicos

Determinar registrar

Gastos

Se consumen en el periodo que se incurre

No son recuperables e inventariables

Perdida

Beneficio por desembolso (Siniestro)

Contabilidad de la gestión

Planeación, dirección y control organizacionalundefined

Analiza y prepara informes internos

Apoyo a la toma de decisiones

Costos

Sacrificio economico o consumo de recursos (recuperables)

Causaciones contables (depreciación)

Elementos del costo

Componentes Producto terminado

Materiales

Recursos consumidos (producto semielaborado - terminado)

Materia prima y/o materiales directos (MP/MD)

Se identifican en la fabricación del producto

Materiales indirectos (MI)

No se identifican en la fabricación del producto

Mano de obra (MO)

Mano de obra directa (MOD)

Transforman directamente los materiales en PT Ej: operarios

Mano de obra indirecta (MOI)

Realizan un apoyo a la producción Ej: supervisores

Costos indirectos (CI)

Son costos que estan asociados a recursos productivos que no son MO ni MD

Producción: CIF

Servicio: CIS

Contratos de servicios (CS)

Externalización de la MOD

CLASIFICAFION

PERSPECTIVA CONTABLE Y FILCAL

INVERSIÓN

GASTO

PÉRDIDA

RELACION CON EL PRODUCTO O SERVICIOS

RECONOCIMIENTO DE NIC/NIFF

DECRETO 2406 DE 2012

ADQUISICIÓN

TRANSFORMACIÓN

OTROS

RELACION DE PRODUCCIÓN O IMPORTACIA FRENTE AL PRODUCTO

PRIMOS

COSTO PRIMO = MD + MOD

CONVERIÓN

CONVERSIÓN = MOD + CIF (Ó CIS) + CS

RELACIÓN DEL VOLUMEN DE ACTIVIDAD

VARIABLES

COST UNITARIO

TOTAL

FIJOS

RANGO

FIJO

MIXTOS

SEMIVARIABLES

FIJOS ESCALONADOS

CAPACIDAD DE ASOCIACIÓN CON UNODAD DE ACUMULACIÓN

DIRECTO

MD

MOD

INDIRECTO

CIF

DUALES

FUNCIÓN O AREA FUNCIONAL

PRODUCCIÓN O MANUFACTURERA

MD

MOD

CIF

CS

ADMINISTRATIVOS

GASTO

PLANEACION

DIRECCIÓN

CONTROL

COMERCIALIZACIÓN /VENTAS /DISTRIBUCIÓN

MERCADEO

PROMOCIÓN

COLOCACIÓN

INVESTIGACIÓN DE MERCADEO

DISTRIBUCIÓN

FINANCIEROS

CAPITAL (INTERESES)

TRIBUTARIOS

IMPUESTOS

GANANCIAS

RENTA

DIAN

DEPARTAMENTO DONDE SE INCURRE

PRODUCCIÓN U OPERACIÓN

PRODUCCIÓN DE ARTICULOS

PRODUCCIÓN DE SERVICIOS

PROCESO DE PRODUCCIÓN

SERVICIOS O APOYO

NO RELACIONADOS

CLASIFICACION Y ASOCIACION

COSTOS DE PRODCUTO

COSTOS DE PERIODO

TIEMPO

COSTOS HISTORICOS

COSTOS PREDETERMINADOS

COSTOS APLICADOS

ACUMULACION DE COSTOS

ORDEN DE PRODUCCION

ABC

COSTO POOR PROYECTOS

COSTO POR PROTOCOLO DE SERVICIO

NATURALEZA MONETARIA

COSTOS EFECTIVOS

COSTOS NO EFECTIVOS

COSTOS DE OPORTUNIDAD

RELACION CON PLANEACION

COSTOS ESTANDARES Y PRESUPUESTADOS

OBJETIVOS DE UN SISTEMA DE CONTABILIDAD DE COSTOS

DETERMINAR COSTOS

PROPORCIONAR INFORMACION

GENERAR INFORMACION

CONTRIBUIR

TOMAR DECISIONES

SOPORTAR ESTRATEGIAS

PROCESO PRODUCTIVO Y CICLO BASICO

ENTRADA

PROCESO

SALIDA

CICLO BASICO

DETERMINAR COSTOS

CONVERSION DE PRODUCTO

VENTA DE PRODUCTO