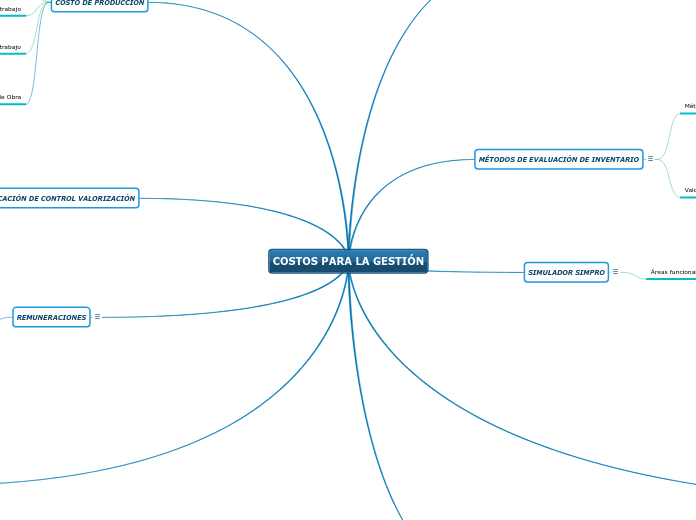

COSTOS PARA LA GESTIÓN

RECURSOS MATERIALES

Tipos

Edificios e instalaciones

Maquinas y equipos

Materias primas

MÉTODOS DE EVALUACIÓN DE INVENTARIO

Métodos

Fifo

Lifo

Coste medio ponderado

Valoración de empresas

Maquinaria

Patentes

Edificios

Deudas

Cuentas de resultados

SIMULADOR SIMPRO

Áreas funcionales

Marketing

Finanzas

SIMULADOR SIMPRO

Las decisiones de los ejecutivos determinaran el número de unidades

Las mismas decisiones determinaran los costos que serán incurridos por una empresa en cada período

CLASIFICACIÓN : COSTOS INDIRECTO VALORIZACIÓNCIÓN

Tipos de costo de fabricación

Variables

Fijos

Mixtos

COSTO DE PRODUCCIÓN

Mano de Obra

Pago o remuneraciones

El Salario

Demanda de trabajo

Producción

Oferta de trabajo

Demanda

Precio del trabajo

Tipos de Mano de Obra

Mano de obra directa

Mano de obra indirecta

CLASIFICACIÓN DE CONTROL VALORIZACIÓN

Mano de obra cualifica

Mano de obra no cualificada

REMUNERACIONES

Tipos

Rendimiento salarial

Remunerar en especie

Otras formas de remunerar

COSTOS DE PRODUCCIÓN: COSTOS INDIRECTOS

Tipos

Coste directo de producción

Materia prima

Mano de obra

Costes indirectos generales

Comerciales

Administración

Criterios de imputación de un coste indirecto

Unidad producida

Precio de venta

Unidad de Obra

Es una categoría de coste clasificado en función de su relación con la producción.

Dos puntos básicos al desarrollar y evaluar

¿Cuál será el impacto de un conjunto dado de decisiones sobre la cantidad de unidades producidas por la empresa

¿Cuál será el impacto de un conjunto dado de decisiones sobre los costos de producción

Si los costos directos de fabricación lo conforman en general mano de obra y materia prima directa utilizadas en el proceso de producción, podemos afirmar pues, que en términos generales el resto de costos son indirectos