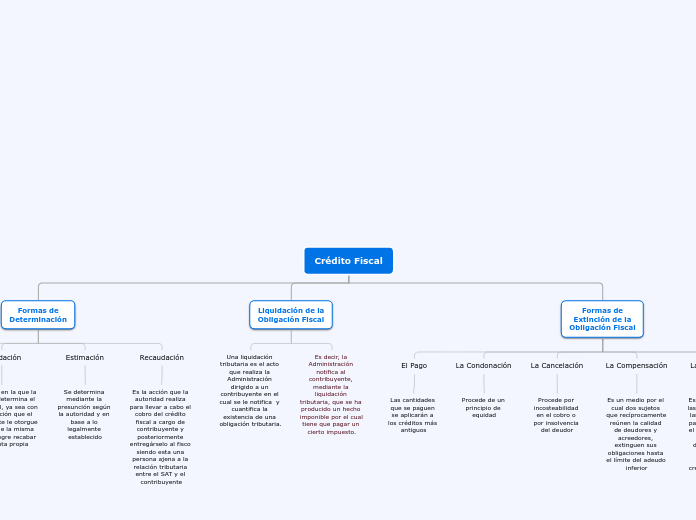

Crédito Fiscal

Formas de

Determinación

Declaración

Es la forma por el cual el contribuyente determina con sus propios elementos el crédito fiscal que será a su cargo

Liquidación

Es la forma en la que la autoridad determina el crédito fiscal, ya sea con la información que el contribuyente le otorgue o con la que la misma autoridad logre recabar por cuenta propia

Estimación

Se determina mediante la presunción según la autoridad y en base a lo legalmente establecido

Recaudación

Es la acción que la autoridad realiza para llevar a cabo el cobro del crédito fiscal a cargo de contribuyente y posteriormente entregárselo al fisco siendo esta una persona ajena a la relación tributaria entre el SAT y el contribuyente

Liquidación de la

Obligación Fiscal

Una liquidación tributaria es el acto que realiza la Administración dirigido a un contribuyente en el cual se le notifica y cuantifica la existencia de una obligación tributaria.

Es decir, la Administración notifica al contribuyente, mediante la liquidación tributaria, que se ha producido un hecho imponible por el cual tiene que pagar un cierto impuesto.

Formas de

Extinción de la

Obligación Fiscal

El Pago

Las cantidades que se paguen se aplicarán a los créditos más antiguos

La Condonación

Procede de un principio de equidad

La Cancelación

Procede por incosteabilidad en el cobro o por insolvencia del deudor

La Compensación

Es un medio por el cual dos sujetos que recíprocamente reúnen la calidad de deudores y acreedores, extinguen sus obligaciones hasta el límite del adeudo inferior

La Caducidad

Es la pérdida de las facultades de las autoridades para comprobar el cumplimiento de las disposiciones fiscales, determinar créditos fiscales e imponer sanciones

La Prescripción

Es la extinción del crédito fiscal por el transcurso del tiempo