cuadro sinóptico sobre las características cualitativas de

los estados financieros basándose en la NIF

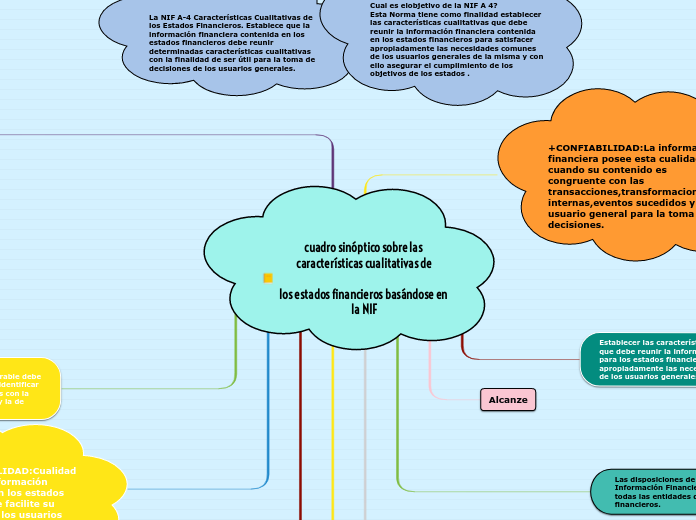

+CONFIABILIDAD:La información financiera posee esta cualidad cuando su contenido es congruente con las transacciones,transformaciones internas,eventos sucedidos y el usuario general para la toma de decisiones.

+VERACIDAD:Debe reflejar transacciones,transformaciones y otos eventos realmente sucedidos

+REPRESENTATIVIDAD:Debe existir una concordancia entre su contenido y las transacciones.

+OBJETIVIDAD:Debe presentarse de manera imparcial,no deben ser influidos por juicios.

+VERIFICABILIDAD:Debe poder comprobarse y validarse. +INFORMACIÓN SUFICIENTE:Debe incluir todas las operaciones que afectan económicamente en la sociedad.

Establecer las características cualitativas que debe reunir la información contenida para los estados financieros para satisfacer apropiadamente las necesidades comunes de los usuarios generales.

Alcanze

Las disposiciones de esta Norma de Información Financiera son aplicables para todas las entidades que emitan estados financieros.

UTILIDAD DE LA INFORMACIÓN FINANCIERA

La utilidad como característica fundamental de la Información Financiera es la cualidad de adecuarse a las necesidades comunes del usuario general

Características primarias de la Información Financiera:CONFIABILIDAD,LA RELEVANCIA,LA COMPRENSIBILIDAD,LA COMPARABILIDAD.

Caracteristicas Secundarias: que son las caracteristicas asociadas a cada una de estas.

+RELEVANCIA:Cuando influye en la toma de decisiones económicas de quienes la utilizan

+POSIBILIDAD DE PREDICCION Y CONFIRMACIÓN:Debe contener elementos suficientes para coayudar a los usuarios generaales a realizar predicciones y servir para confirmar las predicciones.

+IMPORTANCIA RELATIVA:La información tiene importancia relativa si existe el riesgo de que se representacion erronea afecte ala percepción de los usuarios generales en relación a su toma de decisiones.

+ATENCIÓN A ASPECTOS CUANTITATIVOS:Resulta fundamental seleccionar las bases adecuadas para llevar acabo las evaluaciones.-Guarda una partida en los estados financieros en conjunto en el rubro que debería formar parte.-Proporción que guarda una partida con otra partidas relacionadas.-Considerar el efecto en los estados financieros no representa una proporción sustancial

+ATENCIÓN A LOS ASPECTOS CUALITATIVOS:Debe evaluarse en términos cualitativos atendiendo a la importancia que determina el hecho.-Situacion de carácter no usual,-Influye en la determinación de los resultados,-No afecta en el momento pero así al futuro,-operaciones con partes relacionadas,-trasciende debido a su naturaleza.

+COMPARABILIDAD:Para que la infromacion financiera sea comparable debe permitir a los usuarios generales identificar y analizar diferencias y similitudes con la informacion de la misma entidad y la de otras entidades.

+COMPRENSIBILIDAD:Cualidad esencial de la información proporcionada en los estados financieros y que facilite su entendimiento a los usuarios generales.

La NIF A-4 Características Cualitativas de los Estados Financieros. Establece que la información financiera contenida en los estados financieros debe reunir determinadas características cualitativas con la finalidad de ser útil para la toma de decisiones de los usuarios generales.

-RESTRICCIONES A LAS CARACTERÍSTICAS CUALITATIVAS:Surgen así los conceptos de oportunidad la relación entre costo,beneficios y equilibrio entre las características cualitativas.

+RELACION ENTRE COSTO Y BENEFICIO:La informacion es util para el proceso de toma de desiciones,pero al mismo tiempo su obtencion origina un costo

-EQUILIBRIO ENTRE CARACTERÍSTICAS CUALITATIVAS:En la practica es necesario obtener un equilibrio apropiado entre la caracteristicas cualitativas con el objeto de estado financiero.