Captar en moneda legal recursos del publico en depósitos a la visa o a termino , para colocarlos a través de prestamos para vivienda , construcción o para libre consumo, descuentos , anticipos entre otras operaciones de líneas de crédito

LO CONFORMAN:

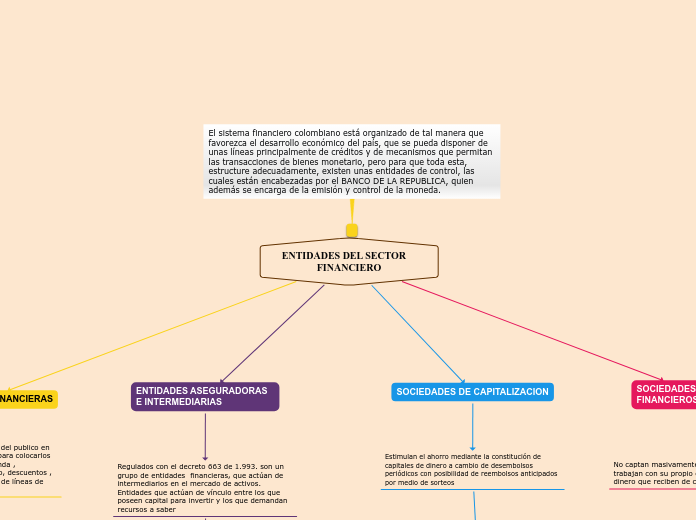

Establecimiento bancarios , comerciales e hipotecarios por ejemplo:

*Banco Davivienda *Banco de occidente

-Corporaciones financieras.

-Corporaciones de ahorro y vivienda.

-Compañías de financiamiento comercial.

-Organismos de ahorro socio cooperativo.

Subtopic

SOCIEDADES DE SERVICIOS FINANCIEROS

No captan masivamente dineros públicos , trabajan con su propio capital y administran el dinero que reciben de clientes

LO CONFORMAN:

*Fiduciarias: las que administran bienes e inversiones , pueden recibir letras, y hacer cambios.

*Arrendamientos financieros: encargadas de leasing , arriendo de maquinas o inmuebles, en el cual la primera opción de compra la obtiene el cliente por ejemplo, Leasing de occidente.

*Factoring: Compran cartera de clientes y se encargan de cobrarlas.

*Almacenes: los generales de depósitos, conservan, manejan, distribuyen y custodian la mercancía y como tal la compra hecha por sus propios clientes.

Subtopic

ENTIDADES ASEGURADORAS E INTERMEDIARIAS

Regulados con el decreto 663 de 1.993. son un grupo de entidades financieras, que actúan de intermediarios en el mercado de activos. Entidades que actúan de vínculo entre los que poseen capital para invertir y los que demandan recursos a saber

Asumir perdidas que se amparen como riesgo, en virtud de un contrato de seguro para cubrir los eventuales siniestros que sufran sus clientes

LO CONFORMAN:

*Compañías de seguros y cooperativas de reaseguros

*Agencias de seguros

Subtopic

SOCIEDADES DE CAPITALIZACION

Estimulan el ahorro mediante la constitución de capitales de dinero a cambio de desembolsos periódicos con posibilidad de reembolsos anticipados por medio de sorteos

LO CONFORMAN: compañías de capitalización encargadas de captar dinero por medio de CDT'S y bonos , los cuales los colocan en proyectos para la inversión.

Subtopic

El sistema financiero colombiano está organizado de tal manera que favorezca el desarrollo económico del país, que se pueda disponer de unas líneas principalmente de créditos y de mecanismos que permitan las transacciones de bienes monetario, pero para que toda esta, estructure adecuadamente, existen unas entidades de control, las cuales están encabezadas por el BANCO DE LA REPUBLICA, quien además se encarga de la emisión y control de la moneda.

PRODUCTOS Y SERVICIOS EN LA LINEA DE FINANCIAMIENTO

CAPTACION: Pertenecen al pasivo de la entidad permitiendo recibir recursos del publico y en contraprestación les liquida un rendimiento generado por una tasa de interés

*CUENTAS DE AHORRO: se ofrecen indistintamente en las CAV y los bancos , están creadas con el propósito de percibir recursos, cuya reciprocidad es el interés principal preestablecido.

*CUENTAS CORRIENTES: se ofrecen únicamente como producto financiero de bancos , el cual se utiliza mediante la expedición del titulo , valor denominado cheque y no genera interés.

*CDT`S: un certificado acreditado en pesos, lo respalda un deposito que se redime a un plazo acordado entre la corporación y el cliente, generando rendimientos causados con una tasa de interés pactada, con un monto mínimo establecido por la entidad.

COLOCACION: Pertenecen a los activos de la entidad permitiendo que esta misma supla las necesidades de crédito a mediano y largo plazo de los clientes.

*CREDITO HIPOTECARIO: Permite al cliente construir , comprar o reformar un inmueble destinado para vivienda , se otorga préstamo y el inmueble queda en hipoteca en primer grado a nombre de la entidad financiera como garantía de la deuda, se fijan tasas de interés de UVR ,cuando son compra de vivienda el plazo es entre 5 y 20 años.

*CREDITO DE CONSUMO: son de libre inversión, lo manejan los bancos.

*PLAZO FIJO: crédito de consumo para personas naturales, con plazo a termino máximo 36 meses con cuotas fijas mensuales.

*LIBRANZA: crédito de consumo cuya garantía es libranza para descontar de nomina y prestaciones sociales ,maneja cuotas fijas a un plazo máximo 36 meses.

*TASA DE CREDITO: crédito rotativo con un cupo fijado por el emisor, permite al consumidor hacer compras, de bienes y servicios, y pagar a plazos. Adicionalmente, puede realizar avances en efectivo y maneja una tasa de interese anual.