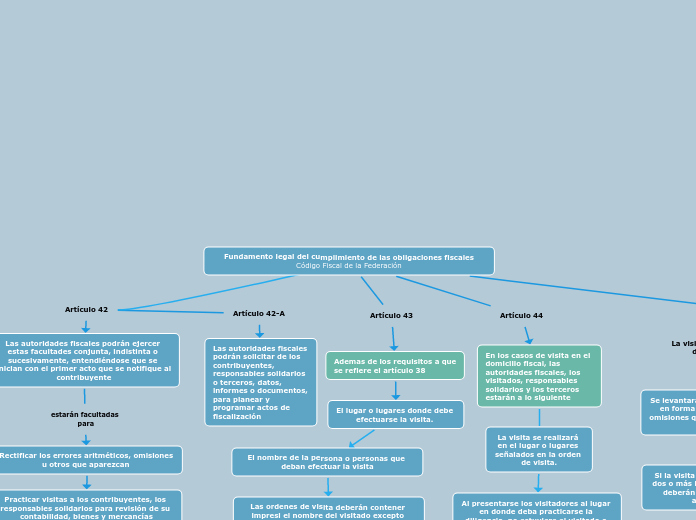

Fundamento legal del cumplimiento de las obligaciones fiscales

Código Fiscal de la Federación

Artículo 42

Las autoridades fiscales podrán ejercer estas facultades conjunta, indistinta o sucesivamente, entendiéndose que se inician con el primer acto que se notifique al contribuyente

Rectificar los errores aritméticos, omisiones u otros que aparezcan

Artículo 42-A

Las autoridades fiscales podrán solicitar de los contribuyentes, responsables solidarios o terceros, datos, informes o documentos, para planear y programar actos de fiscalización

Artículo 43

Ademas de los requisitos a que se refiere el artículo 38

El lugar o lugares donde debe efectuarse la visita.

El nombre de la persona o personas que deban efectuar la visita

Las ordenes de visita deberán contener impresi el nombre del visitado excepto cuando se trate de ordenes de verificación en materia de comercio exterir y se ignore el nombre del mismo (Tratandose de visitas que se refiere al artículo 44 CFF)

Artículo 44

Artículo 46

En los casos de visita en el domicilio fiscal, las autoridades fiscales, los visitados, responsables solidarios y los terceros estarán a lo siguiente

La visita se realizará en el lugar o lugares señalados en la orden de visita.

Al presentarse los visitadores al lugar en donde deba practicarse la diligencia, no estuviere el visitado o su representante, dejarán citatorio con la persona que se encuentre

En el domicilio fiscal los visitadores que en ella intervengan se deberán identificar ante la persona con quien se entienda la diligencia, requiriéndola para que designe dos testigos

Las autoridades fiscales podrán solicitar el auxilio de otras autoridades fiscales que sean competentes, para que continúen una visita iniciada por aquéllas notificando al visitado la sustitución de autoridad y de visitadores.

La visita en el domicilio fiscal se desarrollará conforme

Se levantará acta en la que se hará constar en forma circunstanciada los hechos u omisiones que se hubieren conocido por los visitadores

Si la visita se realiza simultáneamente en dos o más lugares, en cada uno de ellos se deberán levantar actas parciales y se agregarán al acta final

Los visitadores a fin de asegurar la contabilidad, correspondencia o bienes que no estén registrados en la contabilidad, podrán sellar o colocar marcas en dichos documentos, bienes o en muebles, archiveros u oficinas donde se encuentren, así como dejarlos en calidad de depósito al visitado

Se podrán levantar actas parciales o complementarias en las que se hagan constar hechos, omisiones o circunstancias de carácter concreto, de los que se tenga conocimiento en el desarrollo de una visita

Cuando resulte imposible continuar o concluir la comprobación en los establecimientos del visitado, las actas podrán levantarse en las oficinas de las autoridades fiscales

Si en el cierre del acta final de la visita no estuviere presente el visitado o su representante, se le dejará citatorio, si no se presentare, el acta final se levantará ante quien estuviere presente en el lugar

Las actas parciales se entenderá que forman parte integrante del acta final de la visita aunque no se señale así expresamente

Cuando de la revisión de las actas de visita y demás documentación, se observe que el procedimiento no se ajustó a las normas aplicables, que pudieran afectar la legalidad de la determinación del crédito fiscal, la autoridad podrá de oficio, por una sola vez, reponer el procedimiento

Una vez levantada el acta final, no se podrán levantar actas complementarias sin que exista una nueva orden de visita

Cuando en el desarrollo de una visita las autoridades fiscales conozcan hechos u omisiones que puedan entrañar incumplimiento de las disposiciones fiscales, los consignarán en forma circunstanciada en actas parciales

Deberán transcurrir, cuando menos veinte días, durante los cuales el contribuyente podrá presentar los documentos, libros o registros que desvirtúen los hechos u omisiones, así como optar por corregir su situación fiscal

Se tendrán por consentidos los hechos consignados en las actas que no sean desvirtuados antes del plazo establecido