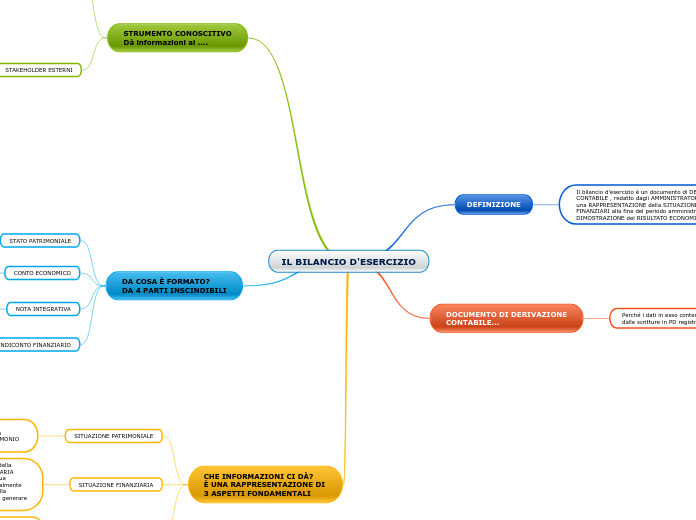

IL BILANCIO D'ESERCIZIO

DEFINIZIONE

Il bilancio d'esercizio è un documento di DERIVAZIONE CONTABILE , redatto dagli AMMINISTRATORI, che fornisce

una RAPPRESENTAZIONE della SITUAZIONE PATRIMONIALE e FINANZIARI alla fine del periodo amministrativo e dà DIMOSTRAZIONE del RISULTATO ECONOMICO D'ESERCIZIO

DOCUMENTO DI DERIVAZIONE

CONTABILE...

Perché i dati in esso contenuti derivano

dalle scritture in PD registrate in contabilità

Durante l'anno si registrano

tutti i fatti ESTERNI di gestione

Al 31/12 si effettuano le

scritture di assestamento

Completamento

Integrazione

Rettifica

Ammortamento

STRUMENTO CONOSCITIVO

Dà informazioni ai ....

STAKEHOLDER INTERNI

AZIONISTI DI MAGGIORANZA

MANAGER

DIPENDENTI

STAKEHOLDER ESTERNI

INVESTITORI

FINANZIATORI

FORNITORI

CLIENTI

PUBBLICA AMMINISTRAZIONE

COLLETTIVITÀ

DA COSA È FORMATO?

DA 4 PARTI INSCINDIBILI

STATO PATRIMONIALE

STRUTTURA RIGIDA (ART. 2424 C.C.)

4 LIVELLI:

MACROCLASSI : lettere maiuscole (A, B, C,..)

CLASSI: numeri romani (I, II, III, ...)

VOCI: numeri arabi (1, 2, 3,....)

SOTTOVOCI: lettere minuscole (a, b, c, ...)

CONTO ECONOMICO

STRUTTURA RIGIDA (ART. 2425 C.C.)

NOTA INTEGRATIVA

CONTENUTO MINIMO (ART. 2427 C.C.)

È un documento descrittivo che ha il compito

di INTEGRARE e COMPLETARE le informazioni

presentate con i prospetti contabili

1. Indicare i criteri di valutazione

2. Indicare i movimenti intervenuti nelle

principali voci dello Stato Patrimoniale

3. Dare dettaglio della composizione di

alcune voci del Bilancio

4. Fornire altre informazioni

RENDICONTO FINANZIARIO

CHE INFORMAZIONI CI DÀ?

È UNA RAPPRESENTAZIONE DI

3 ASPETTI FONDAMENTALI

SITUAZIONE PATRIMONIALE

Ci dà indicazioni sulla

composizione qualitativa

e quantitativa del PATRIMONIO

dell'azienda

IMPIEGHI

e

FONTI DI FINANZIAMENTO

SITUAZIONE FINANZIARIA

Consente la valutazione della

SOSTENIBILITÀ FINANZIARIA

dell'impresa. Cioè sulla sua

capacità di pagare puntualmente

i propri debiti, nonché sulla

capacità della gestione di generare

liquidità.

SITUAZIONE ECONOMICA

Ci permette di capire quali ricavi

e quali costi hanno generato il

risultato economico dell'esercizio

(UTILE o PERDITA)