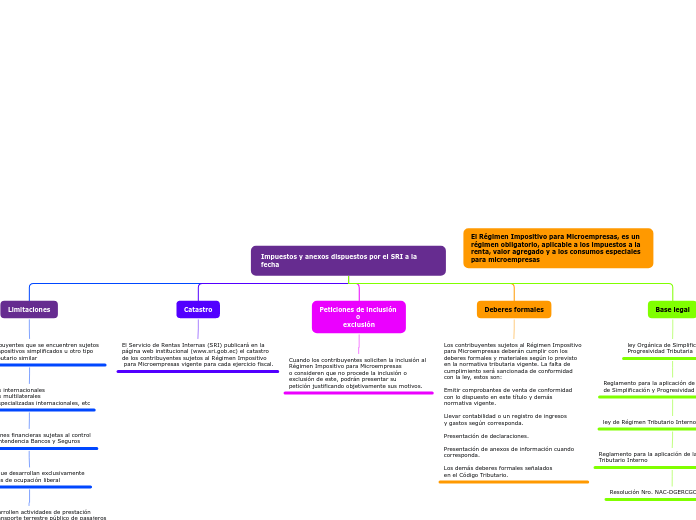

Impuestos y anexos dispuestos por el SRI a la fecha

Limitaciones

Aquellos contribuyentes que se encuentren sujetos

a regímenes impositivos simplificados u otro tipo

de régimen tributario similar

Organismos internacionales

Organismos multilaterales

Agencias especializadas internacionales, etc

las instituciones financieras sujetas al control

de la Superintendencia Bancos y Seguros

aquellos que desarrollan exclusivamente

actividades de ocupación liberal

aquellos que desarrollen actividades de prestación

del servicio de transporte terrestre público de pasajeros

Catastro

El Servicio de Rentas Internas (SRI) publicará en la

página web institucional (www.sri.gob.ec) el catastro

de los contribuyentes sujetos al Régimen Impositivo

para Microempresas vigente para cada ejercicio fiscal.

Peticiones de inclusión

o

exclusión

Cuando los contribuyentes soliciten la inclusión al

Régimen Impositivo para Microempresas

o consideren que no procede la inclusión o

exclusión de este, podrán presentar su

petición justificando objetivamente sus motivos.

Deberes formales

Los contribuyentes sujetos al Régimen Impositivo

para Microempresas deberán cumplir con los

deberes formales y materiales según lo previsto

en la normativa tributaria vigente. La falta de

cumplimiento será sancionada de conformidad

con la ley, estos son:

Emitir comprobantes de venta de conformidad

con lo dispuesto en este título y demás

normativa vigente.

Llevar contabilidad o un registro de ingresos

y gastos según corresponda.

Presentación de declaraciones.

Presentación de anexos de información cuando

corresponda.

Los demás deberes formales señalados

en el Código Tributario.

Base legal

ley Orgánica de Simplificación y

Progresividad Tributaria

Reglamento para la aplicación de la Ley Orgánica

de Simplificación y Progresividad Tributaria

ley de Régimen Tributario Interno, Título Cuarto-A

Reglamento para la aplicación de la Ley de Régimen

Tributario Interno

Resolución Nro. NAC-DGERCGC20-00000011