Infracciones aduaneras de los intermediarios de la modalidad de tráfico postal y envíos urgentes

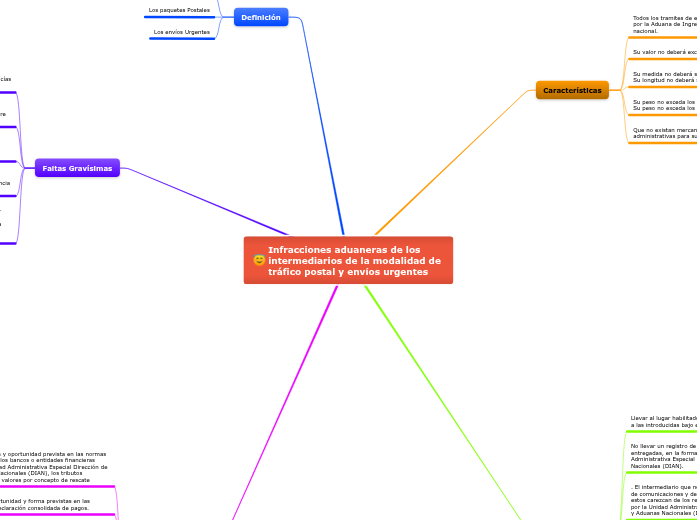

Características

Todos los tramites de esta modalidad deberán realizarse

por la Aduana de Ingreso de las mercancías al territorio nacional.

Ejm: Terremoto o desastres Naturales

Su valor no deberá exceder los 2000 USD

Su medida no deberá superar 1, 50 cm

Su longitud no deberá superar los 3m de longitud. PP

En cualquiera de sus dimensiones

Su peso no exceda los 2 kg para PP

Su peso no exceda los 50 kg para EU

Que no existan mercancías con restricciones legales o administrativas para su importación

Faltas Graves

Llevar al lugar habilitado como depósito mercancías diferentes a las introducidas bajo esta modalidad.

No llevar un registro de control de mercancías recibidas y entregadas, en la forma que determine la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN).

. El intermediario que no cuente con los equipos de cómputo, de comunicaciones y de inspección no intrusiva, o cuando estos carezcan de los requerimientos mínimos determinados por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN).

No conservar a disposición de la autoridad aduanera las declaraciones consolidadas de pagos y declaraciones simplificadas de importación por el término de cinco (5) años, contados a partir de la presentación de la declaración consolidada de pagos en los servicios informáticos electrónicos o en el medio que se indique

No entregar a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), la información del manifiesto expreso y de los documentos de transporte en la oportunidad y forma prevista en el presente decreto.

La sanción aplicable para las infracciones señaladas en los numerales 2.1 a 2.6 será de multa equivalente a setecientas veinticinco (725) unidades de valor tributario (UVT) y dependiendo de la gravedad del perjuicio causado a los intereses del Estado, se podrá imponer, en sustitución de la sanción de multa, sanción de suspensión hasta por un (1) mes de su inscripción.

Definición

Envíos de Correspondencia

Los paquetes Postales

Los envíos Urgentes

Faltas Gravísimas

Cambiar, ocultar o sustraer las mercancías

sujetas a control aduanero

La sanción a imponer será de multa equivalente al cien por ciento (100%) del valor FOB de las mercancías. Cuando no fuere posible establecer dicho valor, la cuantía será de mil unidades de valor tributario (1.000 UVT). 35.607

Iniciar actividades antes de la aprobación de la garantía requerida por las disposiciones legales, cuando a ella hubiere lugar.

La sanción aplicable será multa equivalente a mil cincuenta (1.050) unidades de valor tributario (UVT).37.387

No constituir, cuando a ello hubiere lugar, las garantías bancadas o de compañía de seguros para asegurar el cumplimiento de sus obligaciones

. La sanción aplicable será multa equivalente a mil cincuenta (1.050) unidades de valor tributario (UVT).

Incumplir las medidas y procedimientos establecidos por la autoridad aduanera tendientes a asegurar el control y vigilancia de las mercancías dentro de sus instalaciones

La sanción aplicable será multa equivalente a mil cincuenta (1.050) unidades de valor tributario (UVT).

Para las infracciones previstas en los numerales 1.1 a 1.4 y dependiendo de la gravedad del perjuicio causado a los intereses del Estado, se podrá imponer, en sustitución de la sanción de multa, sanción de suspensión hasta por tres (3) meses, o de cancelación de su inscripción

Faltas leves

No cancelar en la forma y oportunidad prevista en las normas aduaneras, a través de los bancos o entidades financieras autorizadas por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), los tributos aduaneros, sanciones y valores por concepto de rescate

No presentar en la oportunidad y forma previstas en las normas aduaneras la declaración consolidada de pagos.

Recibir los envíos de correspondencia, envíos que lleguen al territorio nacional por la red oficial de correos y los envíos urgentes sin el cumplimiento de los procedimientos establecidos en las normas aduaneras.

No liquidar en la declaración de importación simplificada los tributos aduaneros que se causen por concepto de la importación de mercancías bajo esta modalidad o el valor del rescate cuando este proceda.

No identificar los vehículos autorizados para prestar el servicio de transporte con una leyenda en caracteres legibles que indique el nombre de la empresa inscrita.

La sanción aplicable para las infracciones señaladas en los numerales 3.1 a 3.7 será de multa equivalente a ciento sesenta y nueve (169) unidades de valor tributario (UVT) por cada infracción.