Intermediación financiera

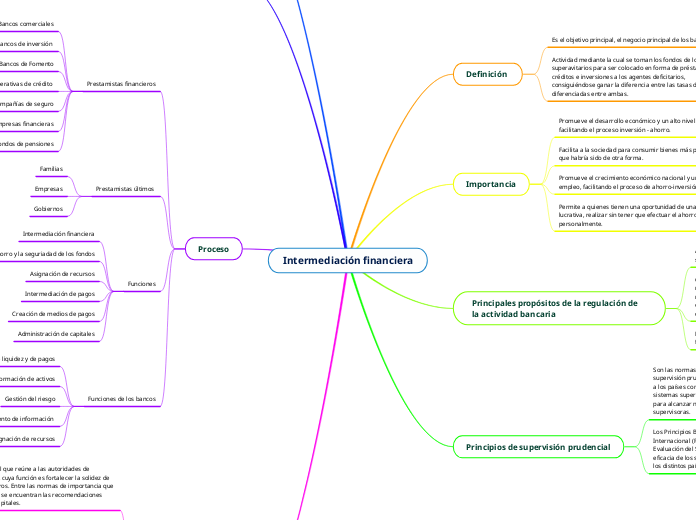

Definición

Es el objetivo principal, el negocio principal de los bancos.

Actividad mediante la cual se toman los fondos de los agentes superavitarios para ser colocado en forma de préstamos y/o créditos e inversiones a los agentes deficitarios, consiguiéndose ganar la diferencia entre las tasas de interés diferenciadas entre ambas.

Importancia

Promueve el desarrollo económico y un alto nivel de empleo, facilitando el proceso inversión - ahorro.

Facilita a la sociedad para consumir bienes más pronto de lo que habría sido de otra forma.

Promueve el crecimiento económico nacional y un alto nivel de empleo, facilitando el proceso de ahorro-inversión.

Permite a quienes tienen una oportunidad de una inversión lucrativa, realizar sin tener que efectuar el ahorro, personalmente.

Principales propósitos de la regulación de la actividad bancaria

Asegurar un sistema financiero estable, especialmente para salvaguardar el dinero de los depositantes.

Construir el logro de las metas económicas nacionales, mediante el control de la oferta monetaria. Dichas metas nacionales incluyen: estabilidad de precios, alta tasa de empleos, crecimiento económico y un equilibrio en los pagos de las transacciones internacionales.

Fomentar la eficiencia en el proceso de intermediación financiera.

Principios de supervisión prudencial

Son las normas mínimas de facto para la correcta regulación y supervisión prudencial de bancos y sistemas bancarios. Sirven a los países como referencia para evaluar la calidad de sus sistemas supervisores e identificar las medidas necesarias para alcanzar niveles de calidad equiparables en las prácticas supervisoras.

Los Principios Básicos también los utilizan el Fondo Monetario Internacional (FMI) y el Banco Mundial en su Programa de Evaluación del Sector Financiero (PESF) para comprobar la eficacia de los sistemas y prácticas de supervisión bancaria en los distintos países.

Tipos

Intermediación financiera directa

Sucede cuando un agente superavitario toma la responsabilidad directamente sobre los recursos que otorga al agente deficitario.

Intermediación financiera indirecta

Hecha por medio de instituciones financieras donde la normativa vigente las reconoce como instituciones para operaciones múltiples. Se encargan de conseguir recursos de los agentes superavitarios (ahorros de personas o empresas).

Préstamos

Directos

Implica ir a la casa de valores para obtener préstamos, mediante personas que emiten títulos (ya sean acciones o bonos).

Indirectos

Préstamos o deudas pedidas directamente a los bancos.

Proceso

Prestamistas financieros

Bancos comerciales

Bancos de inversión

Bancos de Fomento

Cooperativas de crédito

Compañías de seguro

Empresas financieras

Fondos de pensiones

Prestamistas últimos

Familias

Empresas

Gobiernos

Funciones

Intermediación financiera

Captación del ahorro y la seguriadad de los fondos

Asignación de recursos

Intermediación de pagos

Creación de medios de pagos

Administración de capitales

Funciones de los bancos

Servicios de liquidez y de pagos

Transformación de activos

Gestión del riesgo

Supervisión y procesamiento de información

Proceso de asignación de recursos

Comité de Basilea

Organización mundial que reúne a las autoridades de supervisión bancaria, cuya función es fortalecer la solidez de los sistemas financieros. Entre las normas de importancia que el Comité ha emitido, se encuentran las recomendaciones sobre blanqueo de capitales.

Está constituido actualmente por representantes de las autoridades de supervisión bancaria de los Bancos Centrales de: Bélgica, Canadá, Francia, Alemania, Italia, Japón, Países Bajos, Suecia, Suiza, Reino Unido y Estados Unidos, y dos países más que no son miembros del G-10, Luxemburgo y España. El Banco de España es miembro de pleno derecho desde 2001.

Basilea III

Aborda una serie de deficiencias identificadas en el marco regulador anterior a la crisis y sienta las bases de un sistema bancario resiliente que se define como un proceso de competitividad donde la persona o sociedad o instituciones debe adaptarse positivamente a las situaciones adversas, y que ayude a evitar la acumulación de vulnerabilidades sistémicas. También permitirá al sistema bancario apoyar a la economía real a lo largo del ciclo económico.

- Mejorar la calidad del capital regulador

- Aumentar el nivel de los requerimientos de capital

- Mejorar la cuantificación del riesgo

- Añadir elementos macroprudenciales

- Estableciendo un régimen para grandes exposiciones al riesgo con el fin de mitigar los riesgos sistémicos

- Añadiendo un colchón de capital para hacer frente a las externalidades procedentes de bancos de importancia sistémica.

- Especificar un requerimiento mínimo de coeficiente de apalancamiento

- Introducir un marco internacional para mitigar el exceso de riesgos de liquidez y de transformación de vencimientos

- El objetivo de las revisiones es restablecer la credibilidad del cálculo de los activos ponderados por riesgo

- Mejorando la solidez y sensibilidad al riesgo

- Restringiendo el uso de los métodos basados en modelos internos

- Otros.