LA CONTABILIDAD, LA ENTIDAD Y LA INFORMACIÓN

FINANCIERA

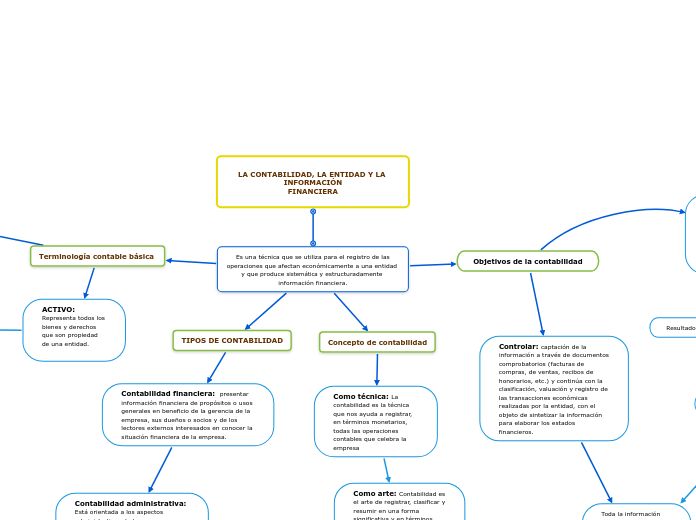

Es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera.

Terminología contable básica

CAPITAL CONTABLE: Es la diferencia entre el monto de los activos que posee el

negocio y los pasivos que debe.

ACTIVO: Representa todos los bienes y derechos que son propiedad de una entidad.

TIPOS DE CONTABILIDAD

Contabilidad financiera: presentar información financiera de propósitos o usos generales en beneficio de la gerencia de la empresa, sus dueños o socios y de los lectores externos interesados en conocer la situación financiera de la empresa.

Contabilidad administrativa: Está orientada a los aspectos administrativos de la empresa y sus informes no trascenderán la compañía, o sea, su uso es estrictamente interno.

Contabilidad de costos: Es una rama importante de la contabilidad financiera implantada e impulsada por las empresas industriales que permite conocer el costo de producción de sus productos, así como el costo de la venta de tales artículos y, fundamentalmente, la determinación de los costos unitarios.

Contabilidad fiscal: Comprende el registro y la preparación de informes para la

presentación de declaraciones y el pago de impuestos.

Contabilidad gubernamental (nacional): Incluye tanto la contabilidad llevada por las empresas del sector público de manera interna como la contabilidad nacional, en la cual se resumen todas las actividades del país, incluyendo sus ingresos y sus gastos.

Concepto de contabilidad

Como técnica: La contabilidad es la técnica que nos ayuda a registrar, en términos monetarios, todas las operaciones contables que celebra la empresa

Objetivos de la contabilidad

Resultado de operación

- Accionistas

- Proveedores

- Administradores

- Empleados

- Unidades gubernamentales

- Clientes

- Acreedores.

- Órganos de supervisión y vigilancia corporativa

- Órganos reguladores

- Etc.

situación financiera

Controlar: captación de la información a través de documentos comprobatorios (facturas de compras, de ventas, recibos de honorarios, etc.) y continúa con la clasificación, valuación y registro de las transacciones económicas realizadas por la entidad, con el objeto de sintetizar la información para elaborar los estados financieros.

Toda la información generada por la contabilidad en un período determinado deberá resumirse en documentos denominados “Estados financieros”.