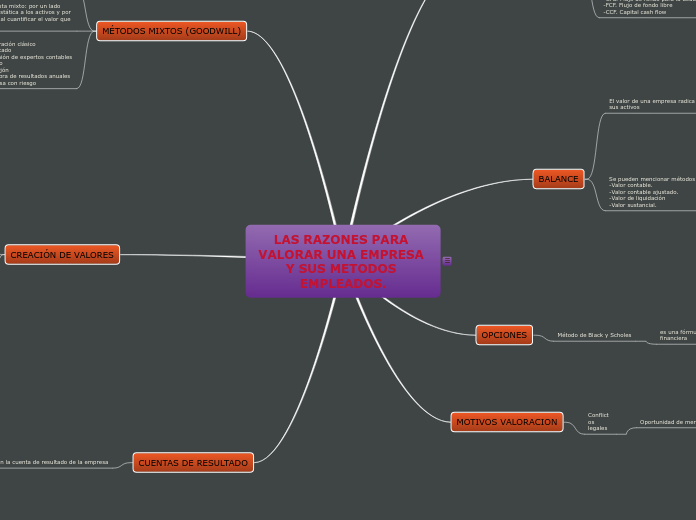

LAS RAZONES PARA VALORAR UNA EMPRESA Y SUS METODOS EMPLEADOS.

DESCUENTOS DE FLUJOS

Estiman el valor de la empresa a través de la

estimación de los flujos de dinero que se generara en el fututo

Para luego descontarlos a una tasa apropiada

según el riesgo de dichos flujos

La determinación de la tasa es uno de los

puntos mas importantes

Se constituye el único método de valoración

conceptualmente correcto

Se basan en pronósticos detallados para cada período

Parten de la expresión

V= CF1/1-K + CF2/ (1-K)2 + CF3 / (1-K)3.........

Flujos de fondos:

-CFac. Flujo de fondo para los accionistas

-CFd. Flujo de fondo para la deuda

-FCF. Flujo de fondo libre

-CCF. Capital cash flow

Tasa de descuento apropiada:

-Ke. Rentabilidad exigida a las acciones

-Kd. Rentabilidad exigida a la deuda.

-WACC. Coste ponderado de los recursos.

-WACC. Antes de impuestos

BALANCE

El valor de una empresa radica considerando

sus activos

No tiene en cuenta la posible evolución de la empresa

el valor temporal del dinero u otros factores que afecten

Se pueden mencionar métodos como:

-Valor contable.

-Valor contable ajustado.

-Valor de liquidación

-Valor sustancial.

Valor contable:

-Es el valor de los recursos que figuran en el capital

y reservas, esta cantidad también es la diferencia

entre el activo y el pasivo

Valor contable ajustado:

Cuando los activos y pasivos se ajustan a su valor

de mercado se obtiene el patrimonio neto ajustado

Valor de liquidación:

El valor de una empresa en el caso que se vendieran

sus activos y se cancelen sus deudas

Valor sustancial:

Representa la inversión que se debería efectuar constituir

una empresa en idénticas condiciones a la que se esta valorando

OPCIONES

Método de Black y Scholes

es una fórmula utilizada para valorar el precio de una opción financiera

se ha convertido en uno de los pilares fundamentales de la teoría financiera moderna

C= S N (x) - k r-1 N

MOTIVOS VALORACION

Conflictos legales

Oportunidad de mercado

Cambios estructurales internos

MÉTODOS MIXTOS (GOODWILL)

Muestra el valor de reputación de una empresa

Pretende representar el valor de los elementos

intangibles de la empresa

Aporta una ventaja respecto a otras

empresas

Parten de un punto de vista mixto: por un lado

realizan una evaluación estática a los activos y por

otro añaden dinamicidad al cuantificar el valor que

cuantificara a futuro

Determinar el valor a través de estimación del valor

conjunto de un patrimonio

Añadiendo una plusvalía resultado de

sus beneficios futuros

-Método de valoración clásico

-Método simplificado

-Método de la unión de expertos contables

-Método indirecto

-Método anglosajón

-Método de compra de resultados anuales

-Método de la tasa con riesgo

FORMULAS

-V=A+ (n*B)

-V=A+ an (B- iA)

-V=A+(B-iV)/t

CREACIÓN DE VALORES

EVA

consiste en calcular el rendimiento operativo después de impuestos que genera la empresa

onsiderando factores macroeconómicos y combinando las variables que contienen los estados financieros.

EVA permite medir la creación de valor de las empresas; indicando si se esta creando o destruyendo valor, o si al final del ejercicio la operación produjo o consumió dinero

Debemos mencionar que el EVA no es un indicador o ratio, ya que se mide en valores absolutos (valores monetarios).

Existen cuatro principales aplicaciones del Valor Económico Agregado las cuales son:

• Medida (Measurement) mide la productividad total de la organización.

• Sistema gerencial (Management System) este sistema debe incluir todas las políticas, procedimientos, métodos que guían las operaciones y estrategias de la organización.

• Motivación (Motivation) Para que se adopte el EVA la organización debe de generar incentivos para el personal estos incentivos deberán estar basados en el incremento del EVA.

• Actitud (Mindset) El EVA transforma la cultura de la organización, ya que se debe implementar una planificación estratégica.

Beneficio económico

Es el beneficio contable menos el valor contable de las acciones multiplicado por la rentabilidad exigida a las acciones

CUENTAS DE RESULTADO

Se basan en la cuenta de resultado de la empresa

Tratan de determinar el valor de la empresa

a través de la magnitud de los beneficios de las ventas

Valor de los beneficios PER

Se obtiene multiplicando el beneficio neto anual por un coeficiente denominado PER

Valor de dividendos:

El valor de una acción es el valor actual de los dividendos

que se esperan obtener

Se expresa:

Valor de la acción =DPA / ke

Múltiplo de ventas

Este método de valoración consiste en calcular el valor

de una empresa multiplicando sus ventas por un número

según la coyuntura del mercado

Otros múltiplos:

-BAIT

-EBITDA