LEY DE IMPUESTO SOBRE LA RENTA

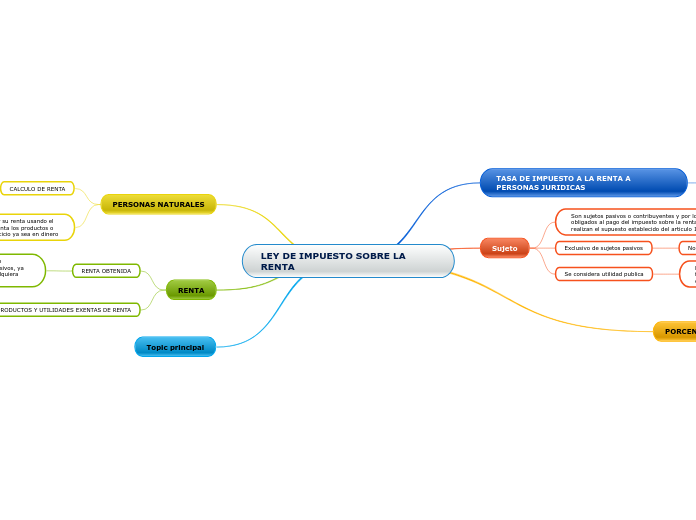

TASA DE IMPUESTO A LA RENTA A PERSONAS JURIDICAS

Las personas jurídicas uniones de personas sociedades irregulares o de hecho de hecho domiciliadas o no calcularan su impuesto aplicando a su renta imponible la tasa del 30% se exceptúan los sujetos pasivos

Sujeto

Son sujetos pasivos o contribuyentes y por lo tanto son obligados al pago del impuesto sobre la renta de aquellos ue realizan el supuesto establecido del articulo 1 de esta ley

Exclusivo de sujetos pasivos

No son sujetos obligados al pago de este impuesto

El estado de el Salvador

La municipales las corporaciones

Se considera utilidad publica

Las corporativas y funciones no lucrativas constituidas con fines de asistencia social, fomento de construcción de caminos caridad y beneficios

PORCENTAJE DE DEPRECIACION

Maquinaria 20%

Vehiculos 25%

Edificaciones 5%

PERSONAS NATURALES

CALCULO DE RENTA

El impuesto sobre la renta para las personas naturales sucesiones y fideicomisos domicilarios se calculara de conformidad, la renta o imponible a % sobre el mas cuota desde aplicar el exceso fijo de tramo de $0.01 $4,064.00 exento de segundo tramo.

Las personas naturales deberan computar su renta usando el metodo de efectivo o sea tomando en cuenta los productos o utilidades realmente percibidos en el ejercicio ya sea en dinero

RENTA

RENTA OBTENIDA

Se entiende por renta obtenida, todos los productos o utilidades percibidos o devengados por los sujetos pasivos, ya sea en el efectivo o en especie y provenientes de cualquiera clase de fuente.

PRODUCTOS Y UTILIDADES EXENTAS DE RENTA

Los valores recibidos por el trabajador ya sea en el dinero o en especie de patrono en concepto de viáticos para transporte alimentación y estadía en una cuantía razonable herramientas de trabajo, uniformes en equipo