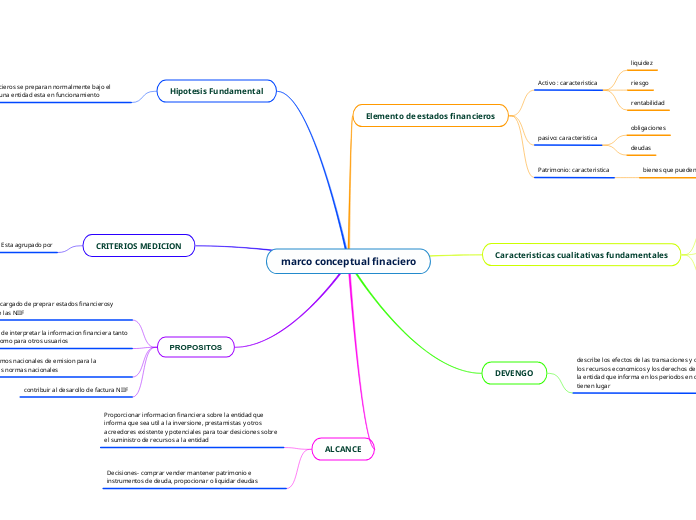

marco conceptual finaciero

Elemento de estados financieros

Activo : caracteristica

liquidez

riesgo

rentabilidad

pasivo: caracteristica

obligaciones

deudas

Patrimonio: caracteristica

bienes que pueden venderse para recibir capital

Caracteristicas cualitativas fundamentales

relevancia

es capas de infundir en las decisione fundamentales tomadas por los usuarios, tienen valo informativo

Presentacion Fiel

representan fenomeno economicos en palabras y numeros

aplicacion de las caracteriticas fundamentales

identificar un fenomeno economico que tiene el potencial de ser util a lo usuarios de informacion financiera que informa

DEVENGO

describe los efectos de las transaciones y otros suceso, sobre los recursos economicos y los derechos de los acreadores de la entidad que informa en los periodos en que esos efectos tienen lugar

Hipotesis Fundamental

los estados financieros se preparan normalmente bajo el supuesto de que una entidad esta en funcionamiento

CRITERIOS MEDICION

Esta agrupado por

costo historico

costo carriente

valor realizable o de liquidez

PROPOSITOS

contribuir a lo encargado de preprar estados financierosy procedimiento de las NIIF

A clarar la forma de interpretar la informacion financiera tanto para auiditores como para otros usuarios

ayudar a organizmos nacionales de emision para la elaboracion de las normas nacionales

contribuir al desarollo de factura NIIF

ALCANCE

Proporcionar informacion financiera sobre la entidad que informa que sea util a la inversione, prestamistas y otros acreedores existente y potenciales para toar desiciones sobre el suministro de recursos a la entidad

Decisiones- comprar vender mantener patrimonio e instrumentos de deuda, propocionar o liquidar deudas