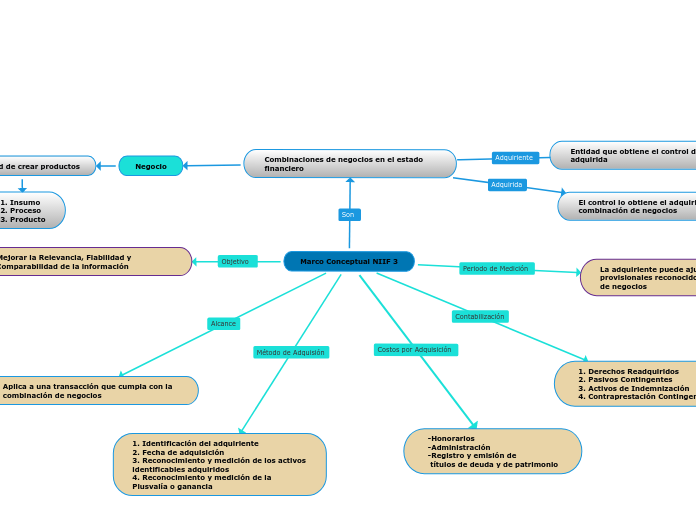

El control lo obtiene el adquiriente en una combinación de negocios

Negocio

Capacidad de crear productos

1. Insumo 2. Proceso 3. Producto

Mejorar la Relevancia, Fiabilidad y Comparabilidad de la información

Aplica a una transacción que cumpla con la combinación de negocios

1. Identificación del adquiriente 2. Fecha de adquisición 3. Reconocimiento y medición de los activos identificables adquiridos 4. Reconocimiento y medición de la Plusvalía o ganancia

-Honorarios -Administración -Registro y emisión de títulos de deuda y de patrimonio