NIA 300 PLANIFICACIÓN DE LA AUDITORIA DE ESTADO FINANCIERO

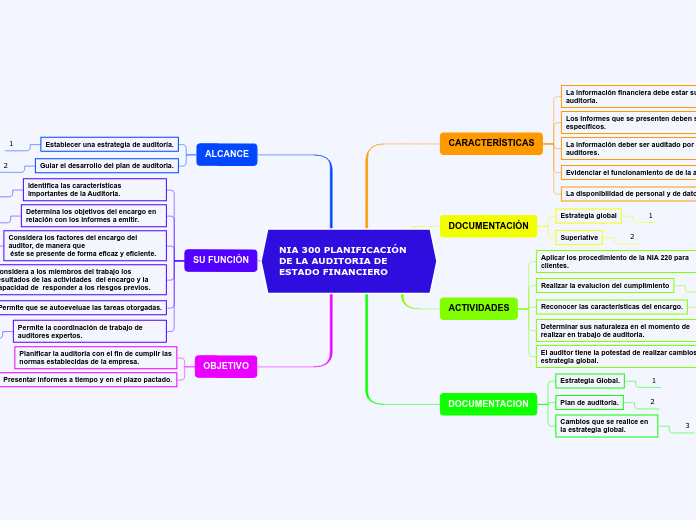

CARACTERÍSTICAS

La información financiera debe estar sujeta a la auditoria.

1

Los informes que se presenten deben ser específicos.

2

La información deber ser auditado por otros auditores.

3

Evidenciar el funcionamiento de de la auditoria.

4

La disponibilidad de personal y de datos del cliente

5

DOCUMENTACIÓN

Estrategia global

1

Superlative

2

ACTIVIDADES

Aplicar los procedimiento de la NIA 220 para clientes.

A

Realizar la evalucion del cumplimiento

B

Reconocer las características del encargo.

C

Determinar sus naturaleza en el momento de realizar en trabajo de auditoria.

D

El auditor tiene la potestad de realizar cambios en la estrategia global.

E

DOCUMENTACION

Estrategia Global.

1

Plan de auditoria.

2

Cambios que se realice en la estrategia global.

3

ALCANCE

Establecer una estrategia de auditoria.

1

Guiar el desarrollo del plan de auditoria.

2

SU FUNCIÓN

Identifica las características importantes de la Auditoria.

1

Determina los objetivos del encargo en relación con los informes a emitir.

2

Considera los factores del encargo del auditor, de manera que

éste se presente de forma eficaz y eficiente.

3

Considera a los miembros del trabajo los resultados de las actividades del encargo y la capacidad de responder a los riesgos previos.

4

Permite que se autoeveluae las tareas otorgadas.

5

Permite la coordinación de trabajo de auditores expertos.

6

OBJETIVO

Planificar la auditoria con el fin de cumplir las normas establecidas de la empresa.

Presentar informes a tiempo y en el plazo pactado.