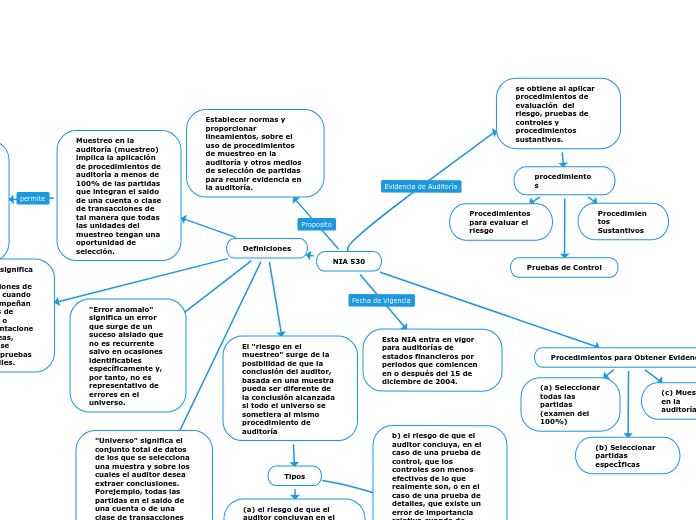

NIA 530

Establecer normas y proporcionar lineamientos, sobre el uso de procedimientos de muestreo en la auditoría y otros medios de selección de partidas para reunir evidencia en la auditoría.

Definiciones

Muestreo en la auditoría (muestreo) implica la aplicación de procedimientos de auditoría a menos de 100% de las partidas que integran el saldo de una cuenta o clase de transacciones de tal manera que todas las unidades del muestreo tengan una oportunidad de selección.

al auditor obtener y evaluar la evidencia de auditoría sobre alguna caracteritica de las partidas seleccionadas para formar o ayudar en la formación de una conclusión concerniente al universo de la que se extrae la muestra.

"error" significa tanto desviaciones de control, cuando se desempeñan pruebas de control, o representaciones erroneas, cuando se aplican pruebas de detalles.

"Error anomalo" significa un error que surge de un suceso aislado que no es recurrente salvo en ocasiones identificables específicamente y, por tanto, no es representativo de errores en el universo.

"Universo" significa el conjunto total de datos de los que se selecciona una muestra y sobre los cuales el auditor desea extraer conclusiones. Porejemplo, todas las partidas en el saldo de una cuenta o de una clase de transacciones constituyen un universo. Un universo puede dividirse en estratos, o sub-universos, siendo examinado cada estrato por separado.

El "riesgo en el muestreo" surge de la posibilidad de que la conclusión del auditor, basada en una muestra pueda ser diferente de la conclusión alcanzada si todo el universo se sometiera al mismo procedimiento de auditoría

Tipos

(a) el riesgo de que el auditor concluyan en el caso de una prueba de control, que los controles son mas efectivos de lo que realmente son, o en el caso de una prueba de detalles, que no existe un error de importancia relativa cuando en verdad si exista. Este tipo de riesgo altera la efectividad de la auditoría y es más probable que lleve a una opinión de auditoría inapropiada

b) el riesgo de que el auditor concluya, en el caso de una prueba de control, que los controles son menos efectivos de lo que realmente son, o en el caso de una prueba de detalles, que existe un error de importancia relativa cuando de hecho no exista. Ese tipo de riesgo afecta la eficiencia de la auditoría ya que generalmente llevaría a realizar trabajo adicional para establecer que las condiciones iniciales fueron incorrectas.

se obtiene al aplicar procedimientos de evaluación del riesgo, pruebas de controles y procedimientos sustantivos.

procedimientos

Procedimientos para evaluar el riesgo

Pruebas de Control

Procedimientos Sustantivos

Procedimientos para Obtener Evidencia

(a) Seleccionar todas las partidas (examen del 100%)

(b) Seleccionar partidas especÌficas

(c) Muestreo en la auditoría