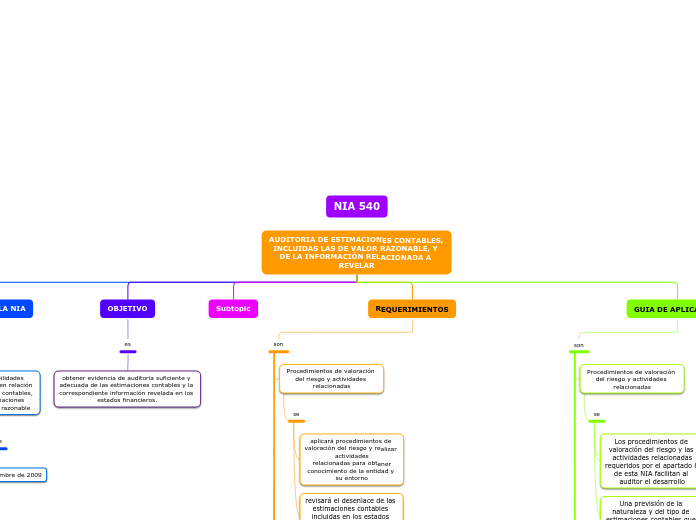

NIA 540

AUDITORIA DE ESTIMACIONES CONTABLES, INCLUIDAS LAS DE VALOR RAZONABLE, Y DE LA INFORMACIÓN RELACIONADA A REVELAR

ALCANCE DE LA NIA

trata

De las responsabilidades

que tiene el auditor en relación con las estimaciones contables, incluidas las estimaciones contables del valor razonable

es aplicable

A partir del 15 de diciembre de 2009

OBJETIVO

es

obtener evidencia de auditoria suficiente y adecuada de las estimaciones contables y la correspondiente información revelada en los estados financieros.

Subtopic

REQUERIMIENTOS

son

Procedimientos de valoración del riesgo y actividades relacionadas

se

aplicará procedimientos de valoración del riesgo y realizar actividades

relacionadas para obtener conocimiento de la entidad y su entorno

revisará el desenlace de las estimaciones contables incluidas en los estados financieros correspondientes al periodo anterior

Identificación y valoración del riesgo de incorrección material

para

Identificar y valorar el riesgo de incorrección material, como requiere la NIA 315 el auditor evaluará el grado de incertidumbre existente en la estimación asociado a cada estimación contable

Determinar si, a su juicio, alguna de las estimaciones contables para las que se ha identificado un grado elevado de incertidumbre en la estimación da lugar a riesgos significativos

Respuestas a los riesgos valorados de incorrección material

se determinara

Si la dirección ha aplicado adecuadamente los requerimientos del marco de información financiera aplicable

Si los métodos empleados en la realización de las estimaciones contables son adecuados

Procedimientos posteriores sustantivos para responder a los riesgos significativos

Incertidumbre en la investigación

En el caso de estimaciones contables que den lugar a riesgos significativos, además de otros procedimientos sustantivos aplicados

Criterios de reconocimiento y medición

En el caso de las estimaciones contables que den lugar a riesgos significativos, el auditor obtendrá evidencia de auditoria suficiente y adecuada

Evaluación de la razonabilidad de las estimaciones contables y determinación de incorrecciones

El auditor evaluará si las estimaciones contables contenidas en los estados financieros son razonables de acuerdo con el marco de información financiera aplicable

Revelación de información relacionada con las estimaciones contables

evidencia de auditoria suficiente y adecuada sobre si la información revelada en los estados financieros

En el caso de las estimaciones contables que den lugar a riesgos significativos, el auditor evaluará, asimismo, la adecuación de la información revelada en los estados financieros

Indicadores de la existencia de posible sesgo de la dirección

El auditor revisará los juicios y las decisiones adoptados por la dirección al realizar las estimaciones contables con la finalidad de identificar si existen indicadores de posible sesgo de la dirección.

Manifestaciones escritas

obtendrá manifestaciones escritas de la dirección y, cuando proceda, de los responsables del gobierno de la entidad

Documentacion

incluirá en la documentación de auditoria

la base para las conclusiones alcanzadas por el auditor

los indicadores de la existencia de posible sesgo de la

dirección

GUIA DE APLICACION

son

Procedimientos de valoración del riesgo y actividades relacionadas

se

Los procedimientos de valoración del riesgo y las actividades relacionadas

requeridos por el apartado 8 de esta NIA facilitan al auditor el desarrollo

Una previsión de la naturaleza y del tipo de estimaciones contables que puede tener una entidad

Identificación y valoración del riesgo de incorrección material

la

Incertidumbre en el proceso de estimación

Incertidumbre en la estimación elevada y riesgos significativos

Respuestas a los riesgos valorados de incorrección material

la

Aplicación de los requerimientos del marco de información financiera aplicable

Congruencia de los métodos y de las bases de los cambios

Respuestas a los riesgos valorados de incorrección material

Procedimientos posteriores sustantivos para responder a los riesgos significativos

En la auditoria de las estimaciones contables que dan lugar a riesgos significativos, los procedimientos posteriores sustantivos del auditor

Evaluación de la razonabilidad de las estimaciones contables y determinación de incorrecciones

El auditor puede concluir que la evidencia pone de manifiesto la existencia de una estimación contable

que difiere de la estimación puntual de la dirección

Revelación de información relacionada con las estimaciones contables

evidencia de auditoria suficiente y adecuada sobre si la información revelada en los estados financieros

La presentación de estados financieros de conformidad con el marco de

información financiera aplicable incluye una adecuada revelación de

información sobre cuestiones materiales

Indicadores de la existencia de posible sesgo de la dirección

El auditor puede tener conocimiento de

juicios y decisiones de la dirección que den lugar a indicadores de posible sesgo de ésta

Manifestaciones escritas

La NIA 580 describe el uso de las manifestaciones escritas. Dependiendo

de la naturaleza, la importancia relativa y el grado de incertidumbre en la estimación

Documentacion

Los indicadores de posible sesgo en la dirección

identificados durante la realización de la auditoria facilita al auditor