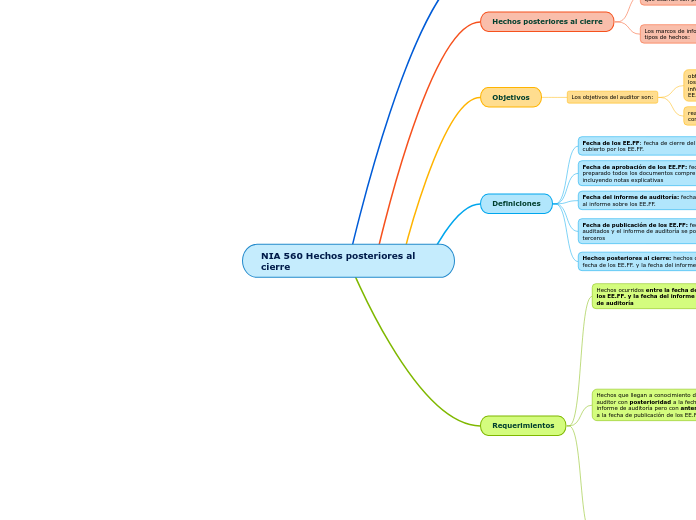

NIA 560 Hechos posteriores al cierre

Alcance

Trata de la responsabilidad que tienen el auditor con respecto a los hechos posteriores al cierre, en una auditoría de EE.FF.

Hechos posteriores al cierre

Los EE.FF. se pueden ver afectados por determinados hechos que ocurran con posterioridad a la fecha de los EE.FF.

Los marcos de información financiera suelen identificar dos tipos de hechos:

los que proporcionan evidencia sobre condiciones que existían en la fecha de los EE.FF., y

los que proporcionan evidencia sobre condiciones que surgieron después de la fecha de los EE.FF.

Objetivos

Los objetivos del auditor son:

obtener evidencia de auditoría suficiente y adecuada sobre si los hechos ocurridos entre la fecha de los EE.FF. y la fecha del informe de auditoría se han reflejado adecuadamente en los EE.FF.

reaccionar adecuadamente ante los hechos que lleguen a su conocimiento después de la fecha del informe de auditoria

Definiciones

Fecha de los EE.FF: fecha de cierre del último periodo cubierto por los EE.FF.

Fecha de aprobación de los EE.FF: fecha en la que se han preparado todos los documentos comprendidos en los EE.FF. incluyendo notas explicativas

Fecha del informe de auditoría: fecha puesta por el auditor al informe sobre los EE.FF.

no puede ser anterior a la fecha de aprobación de los EE.FF.

Fecha de publicación de los EE.FF: fecha en que los EE.FF. auditados y el informe de auditoría se ponen a disposición de terceros

esta fecha depende del entorno de la regulación de la entidad. No sólo debe coincidir con la fecha del informe de auditoría o ser posterior a ella, también debe de coincidir con la fecha en la que se entrega el informe de auditoria a la entidad

Hechos posteriores al cierre: hechos ocurridos entre la fecha de los EE.FF. y la fecha del informe de auditoría

Requerimientos

Hechos ocurridos entre la fecha de los EE.FF. y la fecha del informe de auditoría

el auditot aplicará procedimientos de auditoría diseñaos para obtener evidencia de auditoria suficiente y adecuada de que se han identificado todos los hechos ocurridos

Hechos que llegan a conocimiento del auditor con posterioridad a la fecha del informe de auditoría pero con anterioridad a la fecha de publicación de los EE.FF.

implicaciones de otra información obtenida con posterioridad a la fecha del informe de auditoría

responsabilidad de la dirección con el auditor

según NIA 210 el compromiso de la dirección de informar al auditor de los hechos que puedan afectar los EE.FF.

doble fecha

el auditor rectificará el informe de auditoría para incluir una fecha adicional limitada a dicha rectificación

se incluye una fecha adicional en el informe de auditoría para informar a los usuarios que los procedimientos del auditor posteriores a aquella fecha se limitan a la modificación posterior de los EE.FF.

EE.FF. no modificados por parte de la dirección

no requiere que la entidad publique EE.FF. modificados, por consiguiente el auditor no necesita proporcionar un informe de auditoría nuevo o rectificado

actuación del auditor para tratar de evitar que se confíe en el informe de auditoria

cuando se publican los EE.FF. a pesar de la advertencia del auditor de no divulgarlos, la actuación del auditor para evitar que se confíe en el informe de auditoría dependerá de los derechos y obligaciones legales del auditor.

Hechos que llegan a conocimiento del auditor con posterioridad a la fecha de publicación de los EE.FF

si una vez publicados los EE.FF. llega al conocimiento del auditor un hecho que de haberlo conocido en la fecha del informe hubiera llevado a su rectificación

el auditor incluirá en el informe de auditoria nuevo o rectificado un párrafo de énfasis o un párrafo que se remita a las notas explicativas de los EE.FF. detalles la razón por la que los EE.FF. anteriormente publicados se han modificado